M&A仲介会社のファンダメンタル分析。

日本M&Aセンター、M&Aキャピタルパートナーズ、ストライクの3社を比較分析をします。

1 M&A仲介上場6社の概要

上場しているM&A仲介会社6社の概要です。

| 日本MA | MAキャピタル | ストライク | 名南M&A | オンデック | M&A総合研究所 | |

|---|---|---|---|---|---|---|

| 銘柄コード | 2127 | 6080 | 6196 | 7076 | 7360 | 9552 |

| 決算期 | 3月 | 9月 | 9月 | 9月 | 11月 | 9月 |

| 設立 | 1991年 | 2005年 | 1997年 | 2014年 | 2007年 | 2018年 |

| 従業員数 | 972人 (2022.3) | 229人 (2022.9) | 220人 (2022.9) | 53人 (2022.9) | 50人 (2022.11) | 110人 |

| 売上高 | 404億円 (2022.3) | 207億円 (2022.9) | 107億円 (2022.9) | 13億円 (2022.9) | 13億円 (2022.11) | 39億円 (2022.9) |

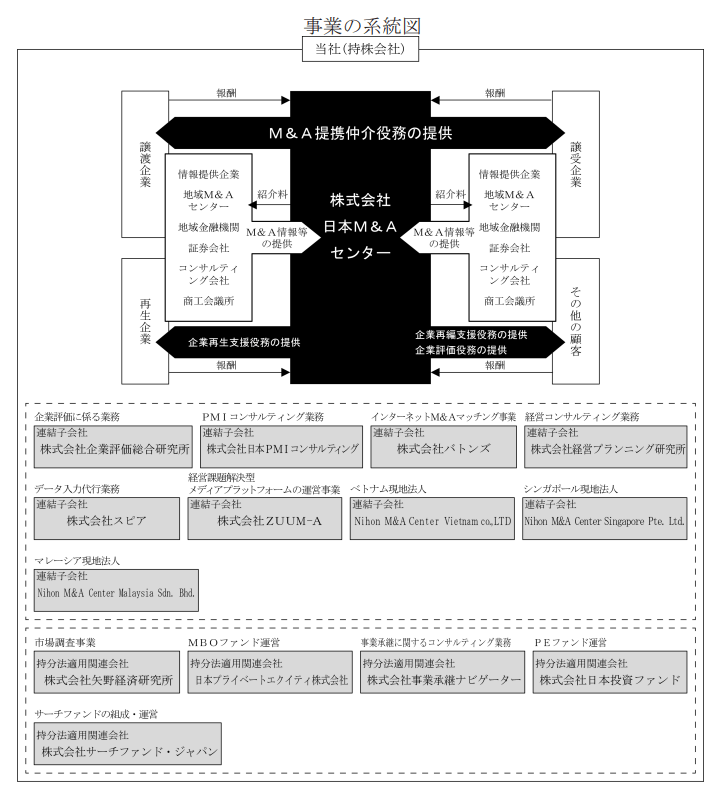

(1) 日本MA

日本MAは、1991年設立の老舗最大手M&A仲介会社です。

中堅中小企業のM&A仲介で最大手。全国の地銀、会計事務所等と連携網。事業承継案件に強み

四季報

M&A仲介ビジネスを中心として以下のとおり多様な関連ビジネスを手掛けています。

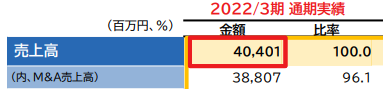

とはいえ、日本MAの売上のほとんどはM&Aビジネスによるものです。

2022年3月期の売上の96.1%はM&A売上高です。

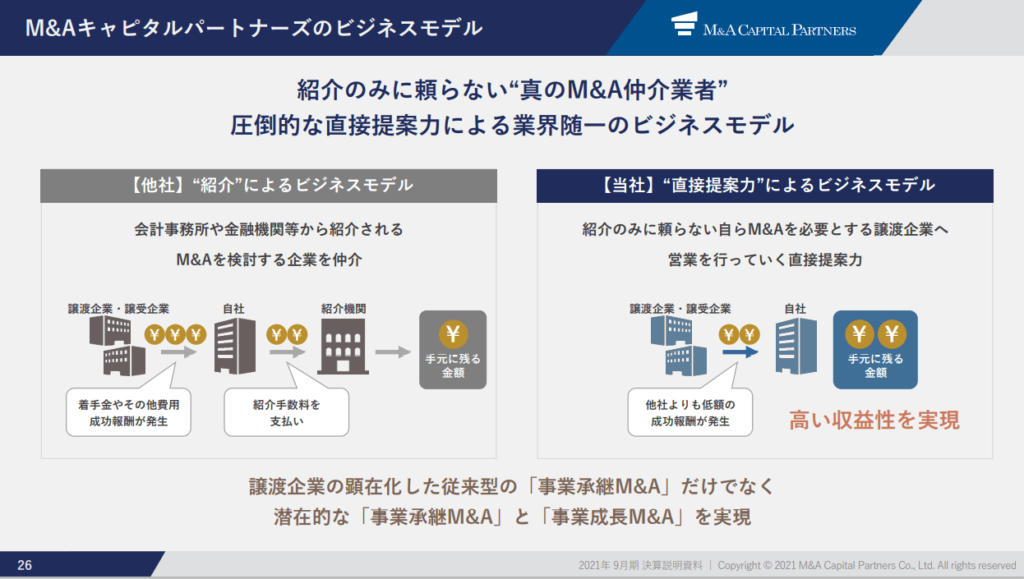

(2) MAキャピタル

MAキャピタルは、M&A仲介が主力ビジネスですが、レコフを買収してデータベース提供サービスも手掛けています。

独立系M&A仲介会社。事業承継案件が得意で調剤薬局に強い顧客基盤。16年にレコフを買収

四季報

オンラインマッチングサービスも日本MAと同様に手掛けています。

当社グループは、当社及び連結子会社4社(㈱レコフ、㈱レコフデータ及びその他2社)の計5社で構成されております。当社グループはM&A関連サービス(仲介、アドバイザリー、オンラインマッチング、データベース提供及びメディア運営など)を主たる事業としており、国内のM&A案件を中心としつつ、上場企業のTOBやカーブアウト案件からクロスボーダーM&Aまで、幅広くM&Aを支援するサービスを展開しております。

MAキャピタル有報2021.9

MAキャピタルは、高い利益率(営業利益率50%!)を目標数値として設定しています。

M&A仲介会社はどこも利益率がとても高いですが、その中でも営業利益率50%というのは驚くべき高さの目標です。

当社で経営意思決定上のひとつの目安としている営業利益率50%

MAキャピタル有価証券報告書2021.9

なぜ売上ではなく利益を目標として設定するのかは有価証券報告書で説明されています。

受託した案件規模により、案件ごとの手数料金額が大きく変動することがあるため、一時的に大きく増減する可能性のある売上高等の指標ではなく、事業の収益性を表す営業利益率の推移について、一定の判断材料としております。

MAキャピタル有価証券報告書2021.9

また、MAキャピタルが競合との違いとして打ち出しているのが「紹介に頼らない」という点です。

たしかに他のM&A仲介業者は、どこも地域金融機関等の紹介を重視しています。

(3) ストライク

ストライクは、公認会計士・税理士が始めた会社です。

中小企業の事業承継案件主体のM&A仲介会社。譲渡先、買収先双方からの仲介報酬が収益源

四季報

また、1999年1月に国内初のインターネット上でのM&Aマッチングサイト(M&A市場SMART(Strike M&A Rapid Trading system))を始めたM&Aマッチングサイトの先駆けでもあります。

(4) 名南MA

名南MAは、名古屋、大阪、静岡近辺の中堅中小企業をターゲットとするMA仲介会社です。

名南MAは、約600名の従業員と6,000社超のクライアントを有する総合経営コンサルティンググループである名南コンサルティングネットワークの事業として2001年1月に始まりました。

その後、2014年10月、会社分割により名南MAは独立した会社として発足しました。

名南MAは、名南コンサルティングネットワークのグループを構成する企業であり、「東海地方に根ざしたM&A会社」として名古屋証券取引所に上場しており、東海地方を事業地域とするところが他の上場M&A仲介会社との大きな違いです。

事業は中堅中小企業のM&A仲介事業に特化しています。

有価証券報告書でも、名南MAの特徴3つとして以下のものがあげられています。

- 東海地方における強固な営業基盤

- 名南コンサルティングネットワーク関係法人との営業連携

- 人材育成方針

3.人材育成方針は、どの会社もあれこれ「我が社は一味違う!」というところなので、そんなに差別化は図れないのと考えられます。

人材育成方針がどんなものか、名南MAの説明を見てみましょう。

M&A仲介業務は、実行までのプロセスの中で、税務、法務、労務等の様々な専門知識や、クライアントが属する業界動向を分析し、相乗効果の高いM&A案件を創出するための構想力も求められます。当社は、名南コンサルティングネットワークに属する様々な専門家と定期的に勉強会や情報交換会を開催することにより、専門知識や業界知識の習得に努めております。継続的に研鑽の場を提供し、従業員のコンサルティング能力を磨くことによって、企業の潜在的なM&Aニーズを顕在化させ、税務、法務、労務等のあらゆる側面から最適なM&Aスキームを提案しております。

名南MA有価証券報告書2021.9

下線を引いたところから明らかなように、人材育成というよりも「名南コンサルティングネットワーク」推しと読めます。それ以外の「M&Aには専門知識が必要」というのはどの会社もうたうところであり、一般的な内容です。

(5) オンデック

オンデックは、中小企業のM&A支援を目的として2005年に大阪で設立されました。

M&A仲介が主力ビジネスなのは他M&A仲介会社と同じです。

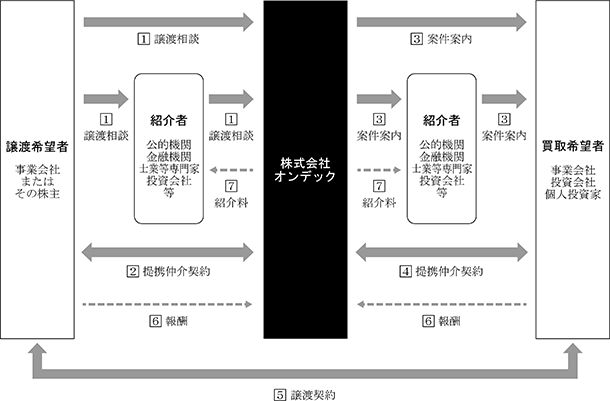

以下から見てわかるのは、オンデックも「紹介者」を重視しているということです。

オンデック以外の会社の説明を読んでまとめると、M&A仲介会社にとって案件紹介をしてくれる人は超絶大事だということがわかります。

オンデックは、自社のサービスの品質の高さをうたっています。

高品質なM&Aアドバイザリーサービスの提供が、当社が最も重要視する事項であり、その結果、過去に提供したサービス水準のクオリティに満足した顧客又はその支援者(金融機関、士業等専門家)からの紹介案件が多いことが当社の特徴であると考えておりますが、M&Aアドバイザリー事業の持続的成長とその加速のためには、譲渡案件のソーシングとマッチング力の強化が必要であると認識しております。

オンデック有価証券報告書2021.11

ただ、自社のことを悪く言う会社は皆無です。どの会社も必ず自社を褒めます。

M&A仲介会社なら、「M&Aに詳しい」「高品質のサービスを提供している」と言います。

(6) MA総研

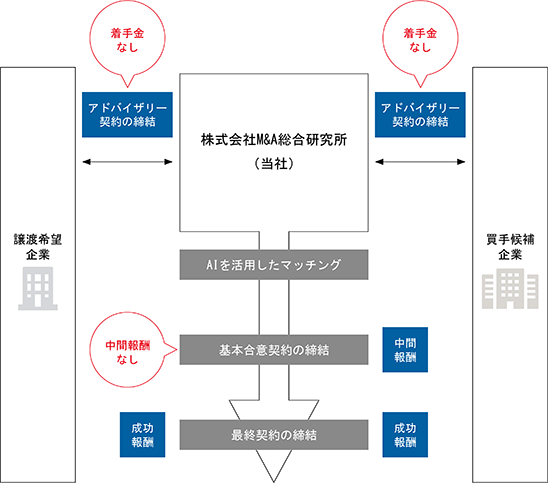

MA総研は、2018年10月設立、2022年6月上場の超速成長企業です。

「M&A Techにより未来のM&A市場を創造する」を企業理念としてテクノロジーの利用をうたうM&A仲介会社です。

当社は「M&A Techにより未来のM&A市場を創造する」を企業理念に掲げ、AIを中心としたテクノロジーとM&AアドバイザーのサポートによるハイブリッドなM&A仲介サービス及びM&A仲介でのWEB集客ノウハウを活かしたWEBマーケティング支援サービスを提供しております。

MA総研有価証券届出書2021.9

MA総研の他社との違いは、案件処理の効率化です。

MA総研は、自社のM&A仲介事業の概要を「AIマッチングアルゴリズムを用いたM&A仲介サービスの提供」としています。

MA総研は、自社のM&A事業の特徴として、AIの活用とDXの推進を掲げています。

AIの活用については、以下のように説明されています。

M&Aを実施する際には無数に存在する企業の中から譲渡希望企業もしくは買手候補企業と親和性の高い企業を探す必要があり、従来はM&Aアドバイザーの属人的な知見によるところが大きかったため、候補先が自然と限定されてしまうおそれや抜け漏れの発生、マッチングに時間を要することがありました。このような問題を解消すべく、当社は候補先企業のリストアップにAIを導入し、提案スピード及び質の向上、また、ヒューマンエラーの防止に活かしております。

MA総研有価証券届出書2021.9

よくある仲介会社のやり方は「M&Aアドバイザーの属人的な知見によるところが大き」いとし、AIを使っているのが他社の説明とは全く異なります。M&A仲介会社の基本的なスタンスは、「M&Aは難しい。当社ではそんなM&Aに習熟した優秀な専門家を揃えています」というものがほとんどですからね。

DXの推進とは、自社内でシステム開発をしていることがポイントです。

AI及びDXシステムは全て自社開発であり、すでに6,000回を超える改修を行い参入障壁を築いております。

MA総研有価証券届出書2021.9

MA総研は、他社と比べると、システム会社のようです。

DXの推進として説明されている効率化がどれも、興味深い。

ⅰソーシング(案件探索)

ダイレクトメールや手紙を送付してアプローチする企業を選定する際に、これまでは各M&Aアドバイザーが手作業で選定していましたが、様々な切り口での検索を可能にしたソーシング機能を社内システムに組み込んでおります。これにより企業選定にかかる時間を短縮しております。

ⅱアドバイザリー契約受託・案件化

譲渡希望企業もしくは買手候補企業と秘密保持契約やアドバイザリー契約を締結する際には社内での稟議が必要となりますが、当社では稟議決裁システムも自社開発しており、従来は各担当者が手入力して作成していた契約書ドラフトが即座に作成、ワークフローに添付される仕組みを構築しております。これにより日々生じる各種稟議申請にかかる時間を短縮することを実現しました。

ⅲその他

M&Aアドバイザー各個人のアポイント数、アドバイザリー契約締結数、営業経費金額等を社内システムで随時集計しており、全社員の営業活動が社内システムの画面上で把握できる状態となっております。これにより効率的な営業活動が行われているか、常にマネジメント可能にしております。

また、営業日報に記載される営業情報や入手した名刺情報等を社内システム内の企業データベースに自動で紐づけ、リアルタイムで企業情報をアップデートすることにより、効率的な営業活動のモニタリングが可能となっております。

MA総研有価証券届出書2021.9

MA総研の以下のような地道な向上努力がたまりません。

当社ではダイレクトメールや手紙の文面や封筒のデザイン等についても徹底して改良を続けており、開封率や返信率を向上させるべく種々のテストを繰り返し実施しております。

MA総研有価証券届出書2021.9

すごい会社じゃないか。

ほとんどの会社では「いいじゃん。封筒のデザインなんかどうでも」という反応が社内の多数派を占めるはずです。

MA総研は、M&A情報サイトを早くから手掛けている(「当社が運営するM&A情報サイトのオーガニック検索数は国内M&A仲介事業者の中でも高水準」)点や、譲渡希望企業からは着手金も中間報酬もなしで成功報酬のみという料金体系など、様々な他社との大きな違いを持っています。

テクノロジーの利用により効率化で手数料を抑えることを強く意識した仲介会社です。

当社は「M&A Techにより未来のM&A市場を創造する」という企業理念のもと、従来のM&A仲介サービスに存在するアナログな手法をテクノロジーにより刷新することにより、「成約スピードの向上」と「価格の抑制」を実現し、多くの会社がM&Aという選択肢を検討できる社会を創ることを目指しております。

MA総研有価証券届出書2021.9

2 M&A仲介事業で重視される経営指標

M&A仲介業者が重視している数値がいくつかあります。

- 成約件数(受託件数)

- 大型案件数

- コンサルタント数

- 平均報酬単価(1件あたりの報酬)

- 前受金

M&Aの成約件数及びコンサルタント数を重要な指標として数値管理しており、総合的に勘案して、事業上の施策策定・遂行を行う等、経営判断を行っております。

MAキャピタル有価証券報告書2022.9

当事業年度の当社の重要指標である成約件数は18件(前期27件)、平均報酬単価は43,264千円(前期30,067千円)

オンデック有価証券報告書2021.11

ストライクは成約件数だけでなく新規受託件数も目標数値としています。

案件の成約に先立ち、案件の新規受託が必須となることから、成約組数達成のための先行指標となる新規受託件数も……目標としております

ストライク有価証券報告書2022.9

M&Aキャピタルやストライクは、「報酬(売上)1億円以上」の案件を大型案件と定義し、年間の大型案件数を公表しています。

大型案件を獲得できれば効率よく大幅に売上を伸ばすことができます。

また、大型案件が多く獲得できているということは、「あの会社ならこの大型案件を任せられる」と信用されていることを意味します。

大型案件の成約数の増加については、当社への信用力及び知名度が向上したこと及び営業力が強化したことが要因と分析しております。

ストライク有価証券報告書2022.9

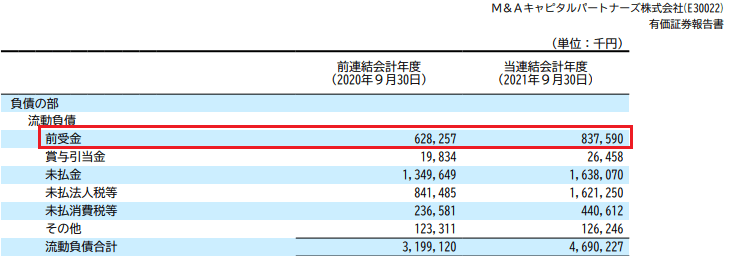

前受金は「受注残の参考指標」(MAキャピタル決算説明資料2021.9)となるものであり、BSの負債に前受金が積みあがっているということは、受託案件が積み上がり、将来の売上につながることを表しています。

好調な案件受託状況に起因して前受金が209,332千円増加した

MAキャピタル有価証券報告書2021.9

前受金は、BSの負債項目として計上されています。

しかし、負債として載っているからといって借金のような悪いものではありません。この前受金は、お客から新規案件を受託してお金をもらったけれどもまだ売上に計上されていないものであり、案件が進めば前受金は消去されて売上になります。

M&A仲介及びアドバイザリー業務は、主として株式譲渡・事業譲渡が成立した時点で収益を認識しております。

MAキャピタル有価証券報告書2021.9

3 M&A仲介会社3社の収益性分析

ここから先は、M&A仲介上場会社の上位3社(日本MA、MAキャピタル、ストライク)の財務諸表を使った分析をします。

まずは収益性分析から。

(1) ROA

ROA(Return on Asset;総資本事業利益率)は、総資産(総資本)を基にどの程度利益が稼ぎだされたかを見る総合的な収益性をチェックする指標です。

ROEで投下資本利益率をチェックすることも多いですが、M&A仲介会社は負債を活用してビジネスを展開することはあまりないので、ROAを使った分析にします。

▼参考文献

ア ROAの計算式

ROAの計算式は色々ありますが、当記事では以下計算式を用いることにします。

ROA=当期末事業利益÷前期末総資産

事業利益は、営業利益、持分法利益および金融収益の合計です。金融収益は、受取利息と受取配当金の合計値とします。

分母に用いる総資産(=総資本)は期中平均が用いられることが多いと思いますが、当記事では「当期首時点の総資産を使ってどの程度の利益を上げたか」をシンプルに見るために前期末の数値を使います。

期中平均か期首かについての議論はROEについての以下記事に記載しました。

分子には、事業利益を用いました。

日本MAは他社と違って金融収益がそれなりに大きいので、総合的な稼ぐ力を見るためにも事業利益を使いました。

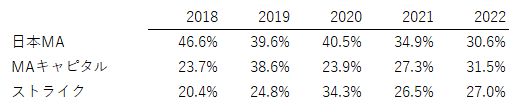

イ 3社の過去5年間のROA推移

3社ともROAの数値は異常なほどに高い。資産をほとんど持たずに収益をあげられるビジネスモデルであることがよく現れています。

2018年時点では、日本MAが46.6%で圧倒的1位でした。

その後日本MAのROAは低下し、2022年にはMAキャピタルに追い抜かれています。

ストライクは3社の中で最下位ですが、少しずつ上昇しています。

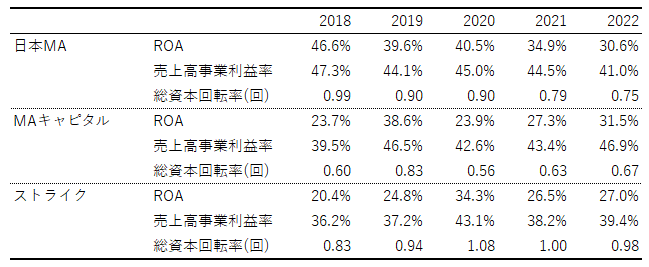

ウ ROAの2分解(総資本事業利益率=売上高事業利益率×総資本回転率)

ROAは、売上高事業利益率と総資本回転率の2つのかけ算に分解できます。

企業は、 仕入・生産した財やサービスに利ざやを加えて販売し、 その代金で再び財やサービスを仕入・生産し販売する営業循環を反復している。売上高事業利益率は、事業利益ベースで利ざやの大きさを示す。一方、総資本ベースで営業循環の回数、すなわち、その営業循環を年に何回繰り返すことができるかを測定するのが、 総資本回転率である。いずれも高いほど、ROAを高める方向に作用する。

公益社団法人日本証券アナリスト協会『2021年度証券アナリスト講座テキスト第1次レベル 財務分析第5回 財務分析(基礎)』22ページ

各社の過去5年間のROAを2分解した数値は次のとおりです。

日本MAのROAの低下は、売上高事業利益率の低下と総資本回転率の低下の両方が原因と見えます。

MAキャピタルのROAの上昇は、売上高事業利益率の上昇によるものです。総資本回転率はあまり上がっておらず、日本MAとストライクよりも低めです。

ストライクは、売上高事業利益率が他2社よりも相対的に低めのため、総資本回転率は他2社よりも良いですが、ROAが最下位となっています。

次は、売上高利益率を分析します。

(2) 売上高利益率の分析

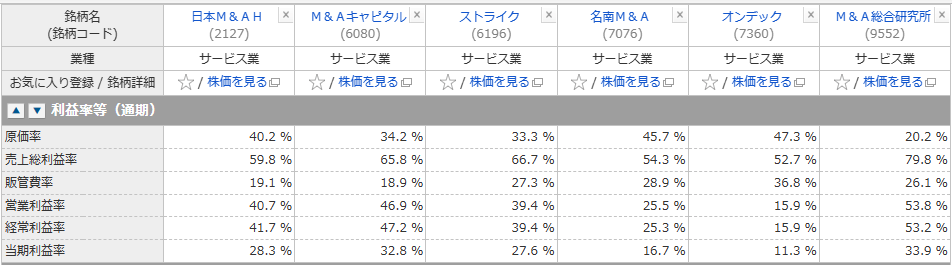

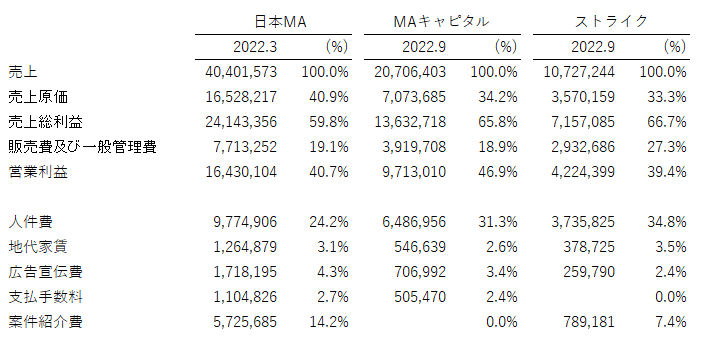

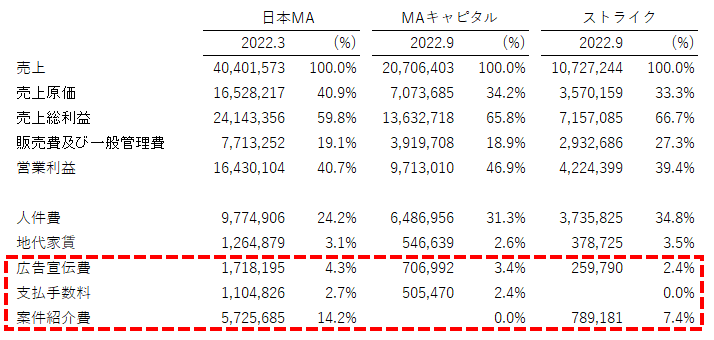

6社の利益率の概観は上記のとおりです。

各社の直近年度の利益率を見てみましょう。

ア 営業利益率概観

まずは営業利益率まで。

MAキャピタルの営業利益率46.9%が1位。

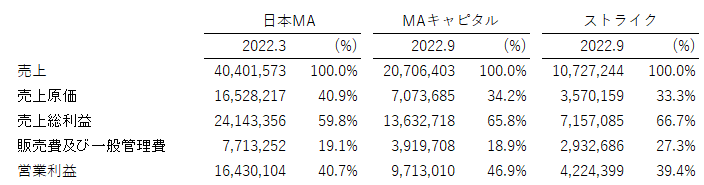

日本MAは、売上原価率は40.9%で最下位ですが、販管費率が19.1%でストライクに差を付けたので営業利益率は40.7%で2位にランクイン。

ストライクは、売上原価率は33.3%で1位に輝きましたが、販管費率が27.3%で他2社に大きな差を付けられたため、営業利益率は最下位になりました。

MAキャピタルは、売上原価率も販管費率も低めに抑えられたことが営業利益率1位の要因です。

どのようなコストによってこのような差が生まれたのか。

詳細を見てみます。

イ 営業利益率詳細

人件費は、売上原価の人件費と販管費の人件費、それと外注費の合計額です。外注費は、内部で人を雇わずに外部にそのコストを振り分けたと考えて人件費に含めています。

日本MAとMAキャピタルの売上原価にかかる数値(人件費と案件紹介費)は、単体の売上原価人件費率を連結のものと同じと仮定して算出しています。

日本MAとMAキャピタルの連結損益計算書に売上原価明細が付いていないから推定するしかありません。

以下では各コスト(人件費~案件紹介費)をそれぞれチェックします。

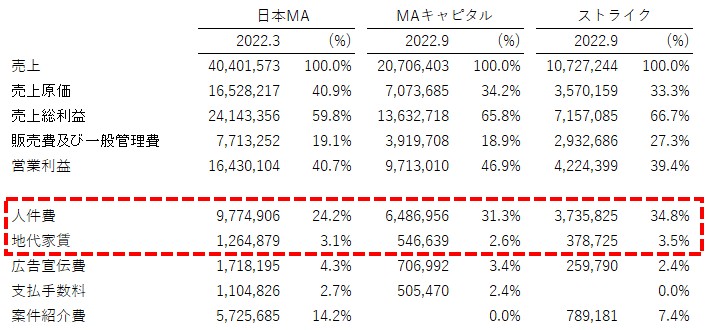

ウ 人件費+地代家賃

まずは、コストの代表例である人件費と地代家賃から。

ストライクが一番人件費も地代家賃も高い。それゆえか、営業利益率が3社の中では最下位になっています。

(ア) 人件費

ストライクの人件費が一番高いということは、給料が高いからか?と予想し、給料を調べてみます。

以下が3社の平均給与額です。

| 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | |

|---|---|---|---|---|---|---|---|

| 日本MA | 1237万円 | 1418万円 | 1319万円 | 1413万円 | 1353万円 | 1243万円 | N/A |

| MAキャピタル | 1905万円 | 2994万円 | 2478万円 | 3109万円 | 2269万円 | 2688万円 | 3161万円 |

| ストライク | 1616万円 | 1771万円 | 1539万円 | 1343万円 | 1375万円 | 1432万円 | 1438万円 |

ストライクは、MAキャピタルの半分の平均給与(3161万円と1438万円)なのに、人件費率34.8%はMAキャピタルの31.3%よりも高い。

なぜそんなことが起きるのか?考えられるのは、ストライクの方が従業員が多いということです。

単純な会社規模の問題というよりは、ストライクの方が売上高の割には従業員がMAキャピタルより多いと考えられます。

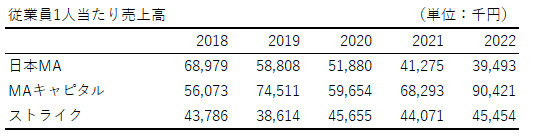

そのことを調べるため、1人当たりの売上高を見てみましょう。

MAキャピタルは従業員1人当たり売上高が高い。ストライクの約2倍。やはりストライクの方がMAキャピタルよりも従業員数が多い(売上高の割に多い)ようです。

MAキャピタルの平均給与がストライクの2倍なのは、要因は様々ありますが、1人当たり売上高が高いのは大きいでしょう。

高い年収を支払っても売上高に占める人件費の割合を低く抑えられます。

日本MAは1人当たり売上高が低下傾向。

MAキャピタルは1人当たり売上高が上昇傾向。

ストライクはほぼ横ばいです。

ここで「従業員1人当たり」の数字について。

各社は、自社決算説明資料では、「従業員1人当たり」ではなく、「コンサルタント1人当たり」の数字を重視しています。

これに対し、当ブログでは「従業員1人当たり」の数字を使って分析します。

本当に重要なのは「従業員1人当たり」の数字のはずです。コンサル要員が増えれば、管理部門の従業員数も増えて当然です。誰かが出張に行けば、その旅費精算を担当する人がいますし、パソコンの手配やメールアドレスの割当てなど、従業員が増えれば管理のための人も必要になります。

なぜMAキャピタルは従業員1人当たり売上高が高いのか?

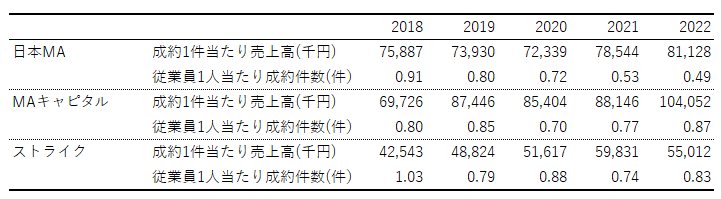

M&A仲介会社の仲介ビジネスの売上は、「1件当たりの報酬単価」×「件数」のかけ算で算出できます。

このような件数ベースでの各社の売上を分解してみます。

日本MAが公表している成約件数は、買いと売りをそれぞれ1件ずつ計算しているので、1案件に両手で買いと売りの双方に携わると「2件」と計算されてしまいます。

そのため上記の成約件数では、日本MAが公表している成約件数を半分にして計算しています。

MAキャピタルは、1件当たり売上高が大きく、従業員1人当たり成約件数も多い。1件当たり売上高が大きいということは、ライバルよりも規模が大きい案件が多いのか、あるいはライバルよりも手数料率が高いのかどちらかです。手数料にそれほど差はなさそうですので、おそらくMAキャピタルは大型案件が他2社よりも多い。そしてMAキャピタルの大型案件数(MAキャピタルは、報酬総額が1億円を超える案件を「大型案件」としています)は増えている。

2022年9月期の売上高が対前年比で36.6%増加と大幅に上がったのは「前年同期比で大型案件の成約件数が増加したことが主な要因」であるとされています(MAキャピタル有価証券報告書2022.9)。

日本MAは、従業員1人当たり成約件数が減っています。従業員数は増えているが、それに伴って成約件数が増えているわけではないという傾向が見て取れます。

ストライクは、成約1件当たりの売上高は他2社に見劣りします。従業員1人当たり成約件数はMAキャピタルと同じくらいで悪くないのですが、おそらく他2社よりも大規模案件を取れていないのでしょう。少しずつ1件当たり売上高は上昇していますが、MAキャピタルよりも伸びは鈍い。

ここもMAキャピタルの強さが光る数字でした。

各社の数字の推移については成長性分析で後述します。

(イ) 家賃

次に家賃を見てみましょう。

オフィスの賃料。

売上高に占める地代家賃の比率は。

日本MAが3.1%、MAキャピタルが2.6%、ストライクが3.5%。

上記だけ見ると、ストライクが一番家賃が高いオフィスに入っているように読めます。

しかし、従業員1人当たり売上高の違いを見ると、おそらくストライクが一番家賃が高いオフィスに入居しているわけではないと思われます。

以下が各社の本社オフィス賃料の状況です。

| 本社ビル | 月額賃料 | 本社従業員数 (臨時雇用者は半分にして加算) | オフィス高級度(1人当たり月額家賃) | 出所 | |

|---|---|---|---|---|---|

| 日本MA | 東京都千代田区丸の内一丁目8番2号 鉃鋼ビルディング 24階 | 3639万円 | 551人 | 6.6万円 | 有報2022.3 |

| MAキャピタル | 東京都千代田区丸の内1-9-1 グラントウキョウノースタワー38階* | 2398万円 | 159人 | 15万円 | 有報2022.9 |

| ストライク | 東京都千代田区大手町1丁目2番1号 三井物産ビル15階 | 2818万円 | 192人 | 14.7万円 | 有報2022.9 |

| 名南MA | 名古屋市中村区名駅1-1-1 JPタワー名古屋34階 | 317万円 | 37人 | 8.5万円 | 有報2021.9 |

| オンデック | 大阪府大阪市中央区備後町3-4-1 備後町山口玄ビル3F | 207万円 | 23人 | 9万円 | 有報2021.11 |

売上高に占める地代家賃の比率はストライクが高いですが、従業員1人当たりの本社オフィスの家賃の高さはMAキャピタルの方が高いです。

MAキャピタルの方が売上高規模が大きいので、家賃比率は抑え目にしつつ、従業員1人当たり家賃が高いオフィスに入れる。

ストライクは、MAキャピタルと比較すると、やや背伸びしたオフィスに高い賃料を支払っているといえます(あくまで、”MAキャピタルと比較すると”です。ストライクも十分すぎるくらい儲かっています)。

家賃に興味がある方は以下記事をおすすめします。

エ 広告宣伝費+支払手数料+案件紹介費

このコストはM&A仲介会社のスタンスの違いが現れるところです。

上記図の一番下の行「案件紹介費」は、M&A仲介会社にとって重要なコストです。

地方の金融機関等に案件紹介の報酬を支払ってくれるのです。案件発掘のためになくてはならないという考えに基づく費用です。

日本MAは、案件紹介費に売上高の14.2%もかけています。

ストライクの案件紹介費7.4%は日本MAに比べると少なく見えますが、それでもかなりの費用を紹介費として支払っているのがわかります。

特異な存在がMAキャピタルです。

前述したとおり、MAキャピタルは「紹介に頼らない」ことを売りにしています。

MAキャピタルは、紹介に頼らないことで「高い収益性を実現」とうたっています。

これは確かにそのとおりになっています。

もう一度コストの数字を見ます。

MAキャピタルの「案件紹介費」はゼロ。「支払手数料」名目で何かしら支払っているかもしれませんが、それにしても他社よりは圧倒的に少ない。

営業利益率1位になるのにこの「紹介料を支払わない」ポリシーは実際に効果があるように見えます。

MAキャピタルは、「紹介料支払うくらいなら宣伝に金をかけるぜ」という考えで以下のとおりライオンCMを放映しています。

私はこのシリーズのCMをよく見かけるので、MAキャピタルが一番広告宣伝費を使っていると思っていました。

しかし、実際は日本MAの方が広告宣伝費は大きく、ストライクもMAキャピタルよりも圧倒的に少ないというわけでもありません。

ストライクは、他2社よりも平均給与が高いわけでもないのに、人件費が高く、地代家賃も高い。それを反映してか、案件獲得につながる広告宣伝費と紹介費のほうに費やすコストが小さくなってしまっています。

ストライクが収益性でMAキャピタルに追いつくには、従業員を減らして人件費を減らすのは現実的ではないと思いますので、より大規模案件を狙って1件当たりの売上高を大きくするほかなさそうです。

大規模案件を狙うにあたっては、MAキャピタルは広告宣伝に金を使い、日本MAとストライクは広告宣伝だけでなく紹介にも金を使っているということです。

MAキャピタルは、紹介料をあまり払わずにコストを抑えつつ、大規模案件を獲得できているといえそうです。

(3) 資本回転率の分析

ROAは、売上高事業利益率と総資本回転率のかけ算で算出されます。

利益率は前記(2)で分析しました。ここでは総資本回転率を分析します。

ア 総資本回転率の簡単な説明

総資本回転率は、以下の式で算出されます。

総資本回転率=売上高÷総資本

ここで問題です。

以下A社とB社の総資本回転率は何回でしょう。

| A社 | B社 | |

|---|---|---|

| 売上高 | 10億円 | 10億円 |

| 総資本 | 20億円 | 1億円 |

| 総資本回転率 | ?? | ?? |

答え。

A社の総資本回転率=0.5回転(売上高10億円÷総資本20億円)

B社の総資本回転率=10回転(売上高10億円÷総資本1億円)

あまり「回転」という言葉は気にしない方がいいかもしれません。私は昔、「か、回転?回るの??」としばらく理解に苦しんだことがありました。。

A社もB社も、売上高は10億円です。

これだけだとどちらが優れているかはわかりません。

「総資本」とは、その会社が持っている全財産です。現預金や、取引先に対する債権、工場などなどあれこれ含みます。

A社は大きな工場があって銀行にジャブジャブ預金があるとしましょう。総資本20億円のリッチ企業。

B社は工場等の大きな設備は持っておらず、余計な現金もあまり持っていません。総資本はA社の1/20の1億円だけ。

手持ち資金の豪華さでいえばA社の方がよい会社です。しかし、手持ち資産を効率よく使って売上をあげているのはどちらでしょうか。

B社です。B社は、わずか1億円の資産でA社と同じ10億円を稼ぎ出しており、これを効率がよいと表現します。

これに対してA社は、20億円も資産を持ちながらB社と同じ10億円の売上高にとどまっています。

手持ち全資産を使って売上をどれだけ効率よく上手にあげているかを見る指標が総資本回転率です。

イ 各社の資産

日本MAの2022年3月期とMAキャピタル及びストライクの2022年9月期の各資産の総資産に占める割合を見てみましょう。

| 2022年の資産項目 | 日本MA | MAキャピタル | ストライク |

|---|---|---|---|

| キャッシュ(現預金+投資有価証券+未収消費税等+未収還付法人税等)* | 91.24% | 89.36% | 83.35%% |

| 営業債権(売掛金及び受取手形) | 2.48% | 2.02% | 3.16% |

| 有形固定資産 | 0.98% | 0.42% | 2.92% |

*キャッシュとは、本記事でのオリジナルの概念です。日本MAが持っている投資有価証券は、株式や債券ですので、すぐには換金できないとしてもお金を同じようなものと考えて「キャッシュ」に含みました。

また、ストライクによる以下説明を見て、以下のような事情でまだ還付を受けていない税金についてはやがて還付されるのは時間の問題と考えてキャッシュに含みました。

3社とも、全然資産を持っていません。あるのは多額の現預金です。

特に資産を持つ必要がないビジネスであるというのがBS上明確に表れています。

コンサルの給料さえ払えば成り立つビジネスであり、設備投資はほとんど不要なのです。必要としてもパソコンとかオフィスの机、椅子とかくらいです。

著名投資家のビル・アックマンが勧める投資すべき会社の特徴の1つである「再投資コストの低い企業」であるといえます。

ウ 各社の総資本回転率についての考察

資産回転率を細かく分析するには、売上債権回転率や棚卸資産回転率、有形固定資産回転率等を見たいところです。

しかし、M&A仲介会社3社は、どこも資産の中身はほとんどキャッシュで占められています。棚卸資産に至ってはゼロですし、有形固定資産もほとんど持っていません。

細かな資産ごとの回転率を導出してチェックする意味は乏しいと思います。

そこで、それぞれの会社の総資本回転率だけをどんなものかチェックしてみます。

総資本回転率の数字が一番良いのは、ストライクです。直近の2022年は0.98回。

総資本回転率の数字が一番悪いのは、MAキャピタルです。直近の2022年は0.67回。

通常の総資本回転率についての考え方を使えば「ストライクは、MAキャピタルより効率よく資産を使って売上をあげている」ということになります。

しかし、「総資産≒キャッシュ」であるということからすると、こうも言えます。

「MAキャピタルは、使い切れないくらいのキャッシュが溢れている」。

従業員の平均年収3000万円超でも、キャッシュが余って競合よりも総資産回転率が悪くなるようなレベルでのキャッシュを持っているということです。

お金がたくさんあっていいなあとも思えますが、使い道もないのに大金を貯め込む会社はとりわけ海外投資家から嫌われます。お金を有効活用できていないからです。

4 M&A仲介会社3社の成長性分析

3社はいずれも溢れんばかりのキャッシュを持っていて設備投資もいらず、負債も軽い。安全性分析をする意味は乏しいため、安全性分析は省略して成長性分析に移ります。

(1) 利益成長率

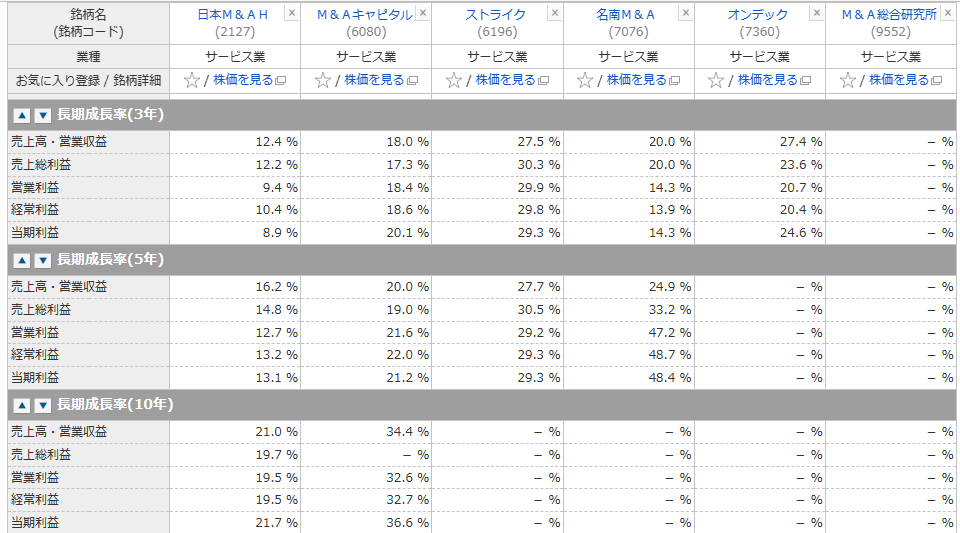

マネックス証券の「銘柄スカウター」を使って過去の成長率をチェックしてみます。

マネックス証券は証券口座を開設すればこうした数字が無料で閲覧できます。

まず「長期成長率(5年)」の「当期利益」を比較してみましょう。

日本MAが13.1%、MAキャピタルが21.2%、ストライクが29.3%。

利益成長率が一番高いのはストライクです。

ただ、規模が大きい方が%での成長が鈍るので、小さい会社の方が%が大きく出やすいということはあると思います。

日本MAはかなり大きく、MAキャピタルとストライクは日本MAよりけっこう小さい。そして、ストライクはMAキャピタルより小さい。

3年平均純利益率の5年間の年平均成長率(CAGR)

マネックス証券と似たような数字ですが、本記事オリジナルの見方で各社の利益成長をチェックしてみます。

| 日本MA | MAキャピタル | ストライク | |

|---|---|---|---|

| 3年平均純利益の5年CAGR | 16.7% | 26.0% | 35.7% |

「3年平均純利益の5年CAGR」という数字で各社の成長率を比較します。

3年平均純利益の5年CAGRとは、

2015,2016,2017年の3年平均純利益

と

2020,2021,2022年の3年平均純利益

とを

比較した5年間の年平均成長率のことです。

本記事のオリジナルの数字です。

直近5年間のCAGR(Compound Annual Growth Rate;年平均成長率)を算出するには、2017年の純利益と2022年の純利益との比較するのが一般的だと思います。

しかし、2017年と2022年の年にたまたま大きな利益の変動がある場合、当該企業の「いつもの実力」が純利益の額に反映されていないことになってしまいます。

これを避けてその大きな変動をマイルドにするため、3年平均の純利益を使いました。

数字の説明をしたところで比較表を再掲します。

| 日本MA | MAキャピタル | ストライク | |

|---|---|---|---|

| 3年平均純利益の5年CAGR | 16.7% | 26.0% | 35.7% |

ストライクがここ5年で一番成長してきているのが見て取れます。

ストライクがなぜそんなに成長できたのか?日本MAはストライクよりも成長率が小さいのか?

これは、規模の差によるものが大きいと考えられます。

| 日本MA | MAキャピタル | ストライク | |

|---|---|---|---|

| 設立 | 1991年 | 2005年 | 1997年 |

| 従業員数 | 972人 (2022.3) | 229人 (2022.9) | 220人 (2022.9) |

| 売上高 | 404億円 (2022.3) | 207億円 (2022.9) | 107億円 (2022.9) |

日本MAはストライクの4倍の売上がある大きな企業です。

売上を1億円から2億円にするには1億円を増やせばよいのに対し、売上を100億円から200億円にするには100億円を増やさなければいけません。

規模が大きくなるほどパーセントで計算する成長率は鈍化するのが通常です。

以下では大手の日本MAとMAキャピタルの3年平均純利益の5年CAGRがここ3年で落ちてきているのがわかります。

| 3年平均純利益の5年CAGR | 日本MA | MAキャピタル | ストライク |

|---|---|---|---|

| 2020年 | 35.8% | 41.0% | 49.8% |

| 2021年 | 20.1% | 36.7% | 45.2% |

| 2022年 | 16.7% | 26.0% | 35.7% |

ちなみに、この3年平均純利益の5年CAGRは、日本MAは2019年には35.8%という2022年のストライクとほぼ同じ数字を誇っていました。2019年当時の売上高は284億円であり、ストライクよりも大きな規模で同程度の成長率を誇っていたのです。

MAキャピタルの2019年の3年平均純利益の5年CAGRはさらに高く、50.9%です。そう思うと、MAキャピタルの成長率も日本MAと同様に着実に鈍化しています。

ストライクは、近年極めて高い利益成長率を誇っているのがわかります。しかし、2022年からついに40%を切ったことから、売上も100億円を超え、規模が相当に拡大したことによる成長鈍化モードに入るかもしれません。

どの会社も「成長鈍化」と言いつつ2桁を大きく超えているので異常なほどの成長力を誇っています。

このような成長力があるのは、以下のような業界特性があるからでしょう。

(2) 業界の定性的評価

日本のM&A市場には事業承継等の潜在的な案件が山のようにあり、市場全体が今後も広がっていく。

どの会社もこのような見通しを語っています。

そうであるならば、その成長業界に属するM&A仲介上場会社の将来は明るい。

市場全体が成長する中で問題になるのは、ライバルの存在です。

ライバルに案件を取られて自社があまり案件を取れないのではないか?

M&A仲介業界は、零細企業がたくさんひしめいている戦国時代状態であり、それぞれがそれぞれ案件を獲得できることになり、上場会社が各社右肩下がりになるという可能性は低そうです。

問題なのは、M&A仲介上場会社の中でどこが高成長企業なのかという点です。

ポイントは、大規模案件を取れるかです。

大規模案件は、1件の手数料報酬が大きく、売上貢献度が大きいです。大きなM&A仲介会社ほど大規模案件を獲得しなければ成長はおぼつきません。

売上が大きいM&A仲介会社では、小さな報酬の案件をチマチマやっていても売上に占める割合が小さく、売上にあまり貢献しないからです。

したがって、大規模案件をどれくらいとれるかが業界大手といえるM&A仲介上場会社の今後の成長の鍵といえるでしょう。

国内のM&A(合併・買収)市場で、大手証券の主戦場だった数千億円規模の大型案件に独立系M&A仲介会社が参入している。1月に完了したオリックスによる通販化粧品大手ディーエイチシー(DHC、東京・港)の子会社化は、M&Aキャピタルパートナーズが仲介した。仲介会社が得意とする事業承継M&Aが広がっており、非上場のまま高値で取引される企業が増えている。

独立系M&A仲介、相次ぐ大型案件 DHC3000億円買収も – 日本経済新聞 (nikkei.com)(2023年2月15日)

上記のような新聞記事がありました。

この記事からすると、M&Aキャピタルパートナーズは、大手証券会社が得意としている領域の案件に進出していることや、その進出によってさらに今後も大型案件を獲得できることが期待できそうです。

中小仲介会社に大型案件は来なさそうですので、知名度と経験値の高い上場M&A仲介会社は業界内で大型案件が獲得しやすいという有利な地位を得ているといえます。

ストライクは、過去の有価証券報告書の中で、上場によって大型案件獲得しやすくなったと述べています。

大型案件の成約数の増加及び成約単価の上昇については、上場並びに積み重ねてきた成約実績に対して、当社への信用力及び知名度が向上したことが要因と分析しております。

ストライク2020.8

M&A仲介ビジネスの市場は伸びる。その中で、数少ない上場企業はその市場の伸びの恩恵をより受けやすいと考えられます。

(3) 成長のための投資行動

各社が、成長のためにどのような投資をしているか見てみましょう。

M&A仲介会社は、成長のために何に投資をするのか?設備投資はしませんが、大きな投資は人的資本への投資です。つまり人件費に大きなお金をかけています。

また、広告宣伝費にもお金をかけます。広告宣伝費は、認知度を上げて短期的な案件獲得に寄与するだけでなく、長期的なブランド構築のための投資とも言えます。

ア 人的資本への投資

各社の人件費率の過去5年間の推移です。

| 2018 | 2019 | 2020 | 2021 | 2022 | |

|---|---|---|---|---|---|

| 日本MA | 25.2% | 24.1% | 25.1% | 25.2% | 24.2% |

| MAキャピタル | 37.6% | 35.8% | 36.5% | 37.0% | 36.2% |

| ストライク | 33.6% | 34.1% | 32.7% | 35.0% | 34.8% |

人件費率は、各年の人件費を売上高で割って算出しました。

MAキャピタルとストライクは、売上の約35%を人的投資に充てています。「人が全て」のビジネスであることが大きく出ています。

日本MAは、同じ業態なのに人件費率が小さいです。M&A仲介以外のビジネスをやっているとか、会社が大きくなると庶務をする給料が低めの人が増えるとか、給料よりも社外の案件紹介者への報酬の方に多くを支払っているとか等の理由が考えられます。

すでにみたように、以下の表の一番下を見てわかるとおり、日本MAの「案件紹介費」は、MAキャピタルやストライクよりも高いのです。

イ 広告宣伝投資

認知度アップのための投資として広告宣伝費にどれくらいのお金をかけているのか。

広告宣伝費の売上高費率の過去5年間の推移を見てみます。

| 2018 | 2019 | 2020 | 2021 | 2022 | |

|---|---|---|---|---|---|

| 日本MA | 2.9% | 3.1% | 2.3% | 2.5% | 4.3% |

| MAキャピタル | 3.2% | 3.4% | 4.3% | 3.6% | 3.4% |

| ストライク | 4.3% | 2.5% | 1.1% | 1.6% | 2.4% |

最近3年程度を見ると、ストライクは広告宣伝費がやや控えめで、日本MAとMAキャピタルの方がストライクよりも積極的であるといえます。

(4) 成長性分析についての総括

もう一度過去3年間の3年平均純利益の5年CAGRの表をあげます。

| 3年平均純利益の5年CAGR | 日本MA | MAキャピタル | ストライク |

|---|---|---|---|

| 2020年 | 35.8% | 41.0% | 49.8% |

| 2021年 | 20.1% | 36.7% | 45.2% |

| 2022年 | 16.7% | 26.0% | 35.7% |

どの会社も成長力は高いですが、同時にどの会社も成長率は下がっています。

そして、規模の大きい会社ほど成長率が低い(利益成長は、日本MA<MAキャピタル<ストライク)。

なぜこのような結果になっているのか?

どの会社も成長率が高いのは、「業界全体が伸びている」ということが考えられます。

その中で、これら3社のうちなぜストライクが一番高い成長率を保っているのか?

前記(3)の投資行動を見た限りでは、ストライクは、人的投資は日本MAよりは積極的ではあるけれどもMAキャピタルよりは低く、広告宣伝費は一番控えめでした。

したがって、ストライクの成長率の相対的な高さは、投資行動によるものでは説明できなさそうです。

そうしたら、何が成長率の原因なのか?ストライクの持つネットワークが強いのか?

ストライクにそのような相対的な競争優位性があるとは思えません。

| 日本MA | MAキャピタル | ストライク | |

|---|---|---|---|

| 設立 | 1991年 | 2005年 | 1997年 |

| 売上高 | 404億円 (2022.3) | 207億円 (2022.9) | 107億円 (2022.9) |

ストライクは、MAキャピタルよりも設立が8年も早いですが、売上は後発のMAキャピタルの半分しかありません。ストライクに日本MAやMAキャピタルの成長を上回る強力な武器として強力なネットワーク等がもしあったのなら、今頃はMAキャピタルだけでなく日本MAを上回る業界の盟主になっていてもおかしくありません。

しかし、現実はそうではありません。ストライクにはそのような相対的競争優位はなさそうです。

ストライクの高い成長率は、日本MAやMAキャピタルも記録したことのある数値であり、ストライクであるから叩き出せた数字ではありません。

| 3年平均純利益の5年CAGR | 日本MA | MAキャピタル | ストライク |

|---|---|---|---|

| 2020年 | 35.8% | 41.0% | 49.8% |

| 2021年 | 20.1% | 36.7% | 45.2% |

| 2022年 | 16.7% | 26.0% | 35.7% |

そのストライクも、高い成長率は維持できず、ここ3年で低下しています。

高い成長率が徐々に下がっているのは各社共通です。規模が拡大して成長率が鈍くなっているのでしょう。

したがって、ストライクが他2社より高い成長率を誇っているのは、単に他2社よりも「売上規模が小さいから」だと考えられます。

そう考えると、上場したばかりで驚異的な成長力を誇るM&A総合研究所の爆速成長も「まだ小さい会社だから」というのが大きな要素になっていると思われます。

5 M&A仲介会社3社に対する株式市場の評価と総括

株式市場での評価をチェックするため、各社のPERを見てみます。

各社の有価証券報告書の【主要な経営指標等の推移】に記載されているPER(株価収益率)を並べたものが以下表です。

| 2018 | 2019 | 2020 | 2021 | 2022 | |

|---|---|---|---|---|---|

| 日本MA | 72.0倍 | 55.0倍 | 46.7倍 | 92.2倍 | 49.9倍 |

| MAキャピタル | 51.0倍 | 25.8倍 | 45.0倍 | 45.4倍 | 17.3倍 |

| ストライク | 79.3倍 | 38.6倍 | 41.5倍 | 33.6倍 | 24.8倍 |

いずれの企業も非常に高いPERとなっています。

「PERには投資家による将来の利益成長への期待が反映される」(伊藤邦雄『企業価値経営』(日経BP、2021年4月)229ページ)ことを考えると、投資家がいかにM&A仲介会社に高い成長を期待しているかがわかります。

この3社の中でも、2019年以降は毎年日本MAが一番高いPERをマークしています。最近4年間の成長率は、日本MAが一番低いはずですが、M&A仲介会社最大手であるという知名度が株価を高値で維持するのに一役買っているのかもしれません。

2023年4月7日の終値では、どの会社も上記よりは低いPERでの株価となっています。

- 日本MA 23.51倍

- MAキャピタル 18.73倍

- ストライク 19.58倍

(1) 投資するなら

日本MAは、ROAで見た収益性が低下傾向にあってMAキャピタルに抜かれており、成長率で見ても3社の中では最下位です。それなのにPERでは一番高い。

よって日本MAは割高と言えます。

MAキャピタルとストライクを比較すると、収益性の高さではMAキャピタルに分があります。

しかし、成長力で言えば、「規模が小さいほど有利」であることを考えるとより小さい売上規模のストライクの方が成長余力があるといえます。

ストライクの方が規模で小さいにもかかわらずMAキャピタルよりも高いPERであるということは、成長力以外にも一般に大企業で有名な企業の方がPERは高く付けられることを考えると、株式市場ではストライクの方がMAキャピタルよりも高く成長することを期待されていると考えられます。

3社の中にどの企業の株を買うかで考えると、私は収益性が高い企業が好きですので、紹介に頼らないというMAキャピタルを買いたいなと思っています。

(2) 転職するなら

3社のうちどこに転職するか選べるなら、MAキャピタルがいいですね。

理由は簡単。一番平均給与が高いから。

| 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | |

|---|---|---|---|---|---|---|---|

| 日本MA | 1237万円 | 1418万円 | 1319万円 | 1413万円 | 1353万円 | 1243万円 | N/A |

| MAキャピタル | 1905万円 | 2994万円 | 2478万円 | 3109万円 | 2269万円 | 2688万円 | 3161万円 |

| ストライク | 1616万円 | 1771万円 | 1539万円 | 1343万円 | 1375万円 | 1432万円 | 1438万円 |

人件費に高いお金を払いながらもちゃんと高い利益を上げる高い収益性を持っているのがMAキャピタルです。

オフィスも立派なビルに入ってます。