インデックスファンドで長期分散積立投資をするにあたり、先進国株式は外せない。

その先進国株式インデックスファンドのベンチマークは、S&P500とMSCIコクサイのどちらがいいのか?

先に結論。S&P500です。

なぜなら、アメリカの有価証券取引税がヨーロッパより有利だからです。

有利なアメリカの税制のもとで売買ができるS&P500連動のインデックスファンドの方がコスト面で有利です。

結論を先に書きましたが、以下は順を追って説明します。

1 長期分散積立投資用株式インデックスファンド用の最高のベンチマークは低コスト

S&P500とMSCIコクサイの比較をする人は、相当に慎重であり、より良いもの、最高のインデックスファンドを買いたいという気持ちが強い。

どうせならいいファンドに長く資産を置きたいですよね。

そんな通なあなたが気にするものは何か。

アクティブファンドなんか目もくれず、インデックスファンドの中の最高峰を追求する人が気にするものはただ一つ。

それは、コストです。

(1) コストがインデックスファンドの優劣を決める

本記事の読者の多くは、チャールズ・エリス『敗者のゲーム』で書かれているような以下の説明を読んで「そうか!」と思って低コストのインデックスファンドに魅力を感じているはずです。

全米随一の投資家ウォーレン・バフェット自身も、個人投資家はインデックス・ファンドを活用すべきだと主張している。彼は言う。「(個人・機関投資家を問わず)ほとんどの投資家にとって、株を保有する最善の方法は、手数料の低いインデックス・ファンドに投資することである。手数料やコストを差し引いた後でも、ほとんどの運用期間を上回る成果をあげることができるだろう」

(チャールズ・エリス『敗者のゲーム』(日本経済出版社、原著第6版、2015年)70ページ)

優れたインデックスファンド投資家は、コストを気にするものなのです。

それがリターンに直結するから。

インデックスファンドで重要なのはコストです。

効率的市場仮説はS&Pインデックスファンドを開発する理論的基礎となった。ボーグルは効率的市場仮説をさらに広げ、重要なのはコストであるという仮説を提示した。つまり、投資家は市場の平均リターンから費用と税金を差し引いたものを手にできると期待すべきだということだ。

ジョエル・ティリングハスト『ティリングハストの株式投資の原則』(パンローリング、2019年1月)469ページ

インデックスファンドの神であるボーグルは「重要なのはコスト」と言っています。

なんでそんなにコストが大事かというと、期待できる収益に費用が関わってくるからです。

期待リターン=市場平均ー費用-税金

市場平均は受け入れるしかない。しかし、費用はファンドごとに設定が違います。税金も取引を少なくすることで抑えられる。

手数料は投資信託のリターンを大幅に減少させる。リターンを最大化しようとする投資家は手数料の影響を減らすためにありとあらゆる策を講じる。例えば、販売手数料と12b-1手数料を取るファンドは買わない、無用なものに対してはお金は支払わない、管理手数料の安いファンドを買う、手数料が最も安いインデックスファンドを買うなどいろいろだ。

(デビッド・F・スウェンセン『イェール大学流資産形成術』(パンローリング、2021年1月)319ページ)

主要なコストである手数料が高ければ、投資家が得られるリターンが減少します。しかも「大幅に」とスウェンセンは指摘しています。

低コストを追い求めると、S&P500またはMSCIコクサイをベンチマークとしたインデックスファンドはかなり安いことに気が付きます。

S&P500連動のインデックスファンドも、MSCIコクサイ連動のインデックスファンドも、どちらも信託報酬はインデックスファンドの中で最安値クラスです。

だから比較しても差があまりないので困る。

これがS&P500とMSCIコクサイの比較です。ほとんど変わらない。でも優劣を付けたい。

本記事は、コストの観点から、S&P500とMSCIコクサイの優劣比較をします。

(2) S&P500とMSCIコクサイのリターンのどっちがいいかはわからないし、差もあまりない

リターンやリスクは検討対象にしません。

S&P500とMSCIコクサイと将来のリターンなんかわかるわけないでしょ。

過去のチャートを見て何になるのか。

アメリカが将来も強いとか、いやそんな優位性は保てないとか、誰にもわかりません。

わかったら問題になりません。

MSCIコクサイの方が期待リターンがいいなら、みんなMSCIコクサイのインデックスファンドを買い、S&P500が比較対象になることはありません。

どちらがリターンがいいかわからないから問題になるのです。

しかしそんなわからんものを悩むのに時間をかけてどうする。ジョン・ボーグルが「そんなことに悩んでもらいたくないからインデックスファンドを普及させたのに。。」と草葉の陰で泣いてますよ。

先進国株式の中でリターンの優劣を気にするな、という点につき、心強い専門家の説明を紹介します。

かの高名なイェール大学のデビッド・スウェンセンの説明です。

先進国の株式市場の期待リターンはほぼ同じだ。経済インフラや景気を動かす要因が類似し、労働力、物品、サービスが国境を越えて自由に行き来するため、先進国の株式市場に投資した場合の期待リターンは長期的には同じようなものになる。投資家の個々の国に対する好みは最近の市場パフォーマンスによって異なるが、長期的には北アメリカ、ヨーロッパ、アジアの先進国市場からは同等のリターンを期待する。

(デビッド・F・スウェンセン『イェール大学流資産形成術』(パンローリング、2021年1月)87ページ)

あのスウェンセンが、「先進国の株式市場の期待リターンはほぼ同じだ」と言っています。

MSCIコクサイもアメリカが大半なので、リターンはS&P500とかなり似たようなものになるはずです。

ではリスクはどうか。

リターンも変わらないなら、リスクもそんな変わらない。

標準偏差で数値化する価格の上下を長期投資家が気にしてどうする。

長期分散投資家が気にするのは、自分の資産の価格の上下幅ではなく、将来儲かるかどうかでしょう。

賢明なる投資家にとって、リスクとは資産価格の短期的な変動ではない。リスクとは、現実的な望みを達成できないことである。

(ジョン・ケイ『世界最強のエコノミストが教えるお金を増やす一番知的なやり方―賢明なる投資家のためのパーソナル・ファイナンス読本』(ダイヤモンド社、2018年8月)257ページ)

このとおり、インデックスファンドを用いた長期分散積立投資家にとって、リターンやリスクはあまり気にならないはずです。

気にすべきはコストだ。

コストって信託報酬でしょ?

いや、この記事は信託報酬の比較ではありません。

信託報酬よりもさらに深く細かい内容です。

信託報酬は、ファンド自体にかかるコストです。

本記事は、インデックスファンドが連動する指標自体の優劣比較をしようというものです。

どのインデックスファンドが低コストなのか?ではなく、S&P500とMSCIコクサイのどちらがインデックスファンドが連動する指標として優れているのかを検討する記事です。

S&P500とMSCIコクサイのどちらが優れているかを比較する前に、インデックスファンドのコストにあたって重要な論点を先に説明します。

ファンドのポートフォリオ入れ替え、売買の頻度についてです。

3 低コストのインデックスファンドにはポートフォリオの回転率が重要になる

手数料よりも素早くリターンを食いつぶす唯一のもの、それが頻繁な売買である。

(ジョン・ケイ『世界最強のエコノミストが教えるお金を増やす一番知的なやり方―賢明なる投資家のためのパーソナル・ファイナンス読本』(ダイヤモンド社、2018年8月)246ページ)

優れた低コストのファンドは、売買が低頻度です。高頻度で売買をするファンドは良くない。

その分コストがかかるから。

アクティブファンドは、頻繫に売買する。売買には手数料と税金がかかる。その結果ファンドのコストが膨れ上がる。

アクティブファンドは、信託報酬も高いが、高頻度売買に伴うコストも高い。

よってアクティブファンドはインデックスファンドに劣るリターンしか上げられない。

デビッド・スウェンセンも投資信託の頻繁な売買を問題視しています。

ポートフォリオ回転率の高さもパフォーマンスを下げる重大な要因だ。資産を頻繁に売買するときの直接コストには手数料とマーケットインパクトが含まれ、間接コストには確定したキャピタルゲインに対して支払われる税金が含まれる。課税対象口座が大半を占めるこの業界でも、ポートフォリオマネジャーは高いポートフォリオ回転率による税効果には無関心だ。これはあまり注目されないが、スキャンダルそのものだ(270ページ)。

機能不全を引き起こすさまざまな行動様式で知られる投資信託業界において、最悪なのは頻繁なポートフォリオの銘柄入れ替えだ。……頻繁にポートフォリオの銘柄入れ替えをすると、簡単に計算できる手数料、計算が難しいマーケットインパクトコスト、避けることのできない税金といった具合に、投資家にかかる負担は大きく、投資家にとってありがたいことは何一つない。頻繁なポートフォリオの銘柄入れ替えは、戦略に一貫性がなく、受託者責任を果たしていないことを意味する(320ページ)。

デビッド・F・スウェンセン『イェール大学流資産形成術』(パンローリング、2021年1月)

頻繁な売買は、投資信託のリターンを下げてしまいます。

回転率が問題になるのは、アクティブファンドvsインデックスファンドの構図だけではありません。

インデックスファンドの中でどれを選ぶかにあたっても、より売買の少ないインデックスファンドを選ぶべきです。

4 インデックスファンドであっても売買を頻繁にしないファンドを選ぶべき

投資信託を買うなら、ポートフォリオの入れ替えが多くないものにするべき。

そうすると、アクティブファンドよりもインデックスファンドの方が望ましい。

じゃあインデックスファンドならなんでもいいのか?

そんなことはありません。

インデックスファンドであっても、売買頻度は重要です。

インデックスファンドの投資家もポートフォリオの回転率を考慮する必要がある(270ページ)。

パッシブインデックスファンドにせよアクティブ運用戦略にせよ、あまりよく構成されていないファンドの場合、投資家は大切な資産を必要以上に高い回転率にさらされることになる。インデックスファンドの場合、適切に構成された回転率の低いインデックスファンドを選ぶことだ(320ページ)。

デビッド・F・スウェンセン『イェール大学流資産形成術』(パンローリング、2021年1月)

インデックスファンドを買うにあたっても、ポートフォリオの回転率を見て、低い回転率のファンドを買うべきだとスウェンセンはアドバイスしています。

では、S&P500とMSCIコクサイ、どちらに連動するインデックスファンドの方がポートフォリオの回転率は低いのでしょうか。

5 ポートフォリオ回転率が低いのはS&P500ではなくMSCIコクサイ

S&P500とMSCIコクサイ、どちらの指数に連動するインデックスファンドの方がポートフォリオの回転率が低いか。

言い換えれば、S&P500とMSCIコクサイのどちらの方が構成銘柄の入れ替えが少ないのかという問題に置き換えられます。

あるインデックスファンドがベンチマークとする指数がしょっちゅう構成銘柄の入れ替えるとなると、インデックスファンドもしょっちゅうポートフォリオを入れ替えないといけません。それはポートフォリオの回転率を高めてしまいます。

(1) 回転率についてのベンチマークとインデックスファンドのたとえ話。

あなたが仮にAKB48の大ファンだとします。

AKB48が未だ活動しているのか、メンバーが何人いるかわかりませんが、メンバーの入れ替えがあるはずです。

AKBの大ファンのあなたは、今現在のAKBメンバー全員のグッズを揃えることを信条にしています。個々人のメンバーが好きなのではなく、AKB48というグループそれ自体が好きなのです。

そのため「卒業」したメンバーには全く興味がない。今現在のAKB48にしか興味がない。

もしAKB48のメンバー入れ替えがあまりに頻繁だとしたら、大ファンであるあなたの財政に深刻な問題を与えます。新メンバーが加わるたびにグッズを買いそろえないといけません。

AKBを辞めたメンバーのグッズを処分するのも手間です。処分しないと保管費用もかさみます。もしかしたら倉庫を借りているのかもしれません。

他方でAKB48のメンバー入れ替えがたまにしかないのでしたら、あなたのグッズコレクションに新しく追加すべき新メンバーのグッズは少なく、財布にやさしいことになります。

上記のたとえでいえば、AKB48がベンチマーク(指数)であり、あなたのグッズコレクションがファンドです。

グッズコレクションファンドにかかる費用は、ベンチマークたるAKB48のメンバー入れ替えの頻度に影響されるのです。

(2) 優れたベンチマークと劣るベンチマーク

インデックスファンドのベンチマークにするのにふさわしいものとそうでないものがあります。

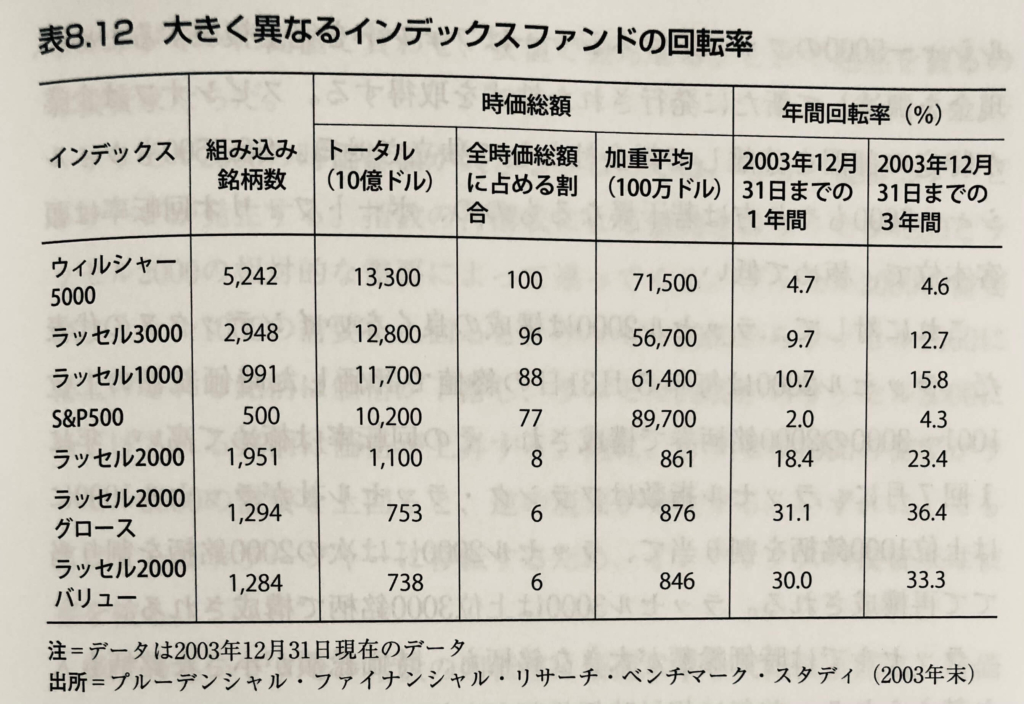

S&P500やウィルシャー5000のようなよく構成されたインデックスの回転率は低く、そのためトレードコストは低く、税金面でも有利だ。ラッセル1000やラッセル2000のようなあまりうまく構成されていないインデックスの回転率は高く、そのためトレードコストや税効果は魅力的とは言えない(270ページ)。

S&P500やウィルシャー5000のようなよく構成されたインデックスは市場リターンを測る有効な尺度になり、パッシブな投資家にとっては賢明な投資ビークルになるが、ラッセル2000のような稚拙な構成のインデックスは市場の歪んだ尺度にしかならず、不必要なトレードコストを生み、繰延税金の支払いを加速させる。賢明な投資家ならインデックスファンドのベンチマークの回転率を綿密に調査するはずだ(338ページ)。

デビッド・F・スウェンセン『イェール大学流資産形成術』(パンローリング、2021年1月)

スウェンセンは、S&P500とウィルシャー5000をベンチマークとして褒める一方で、ラッセル2000のことを酷評しています。

ラッセル2000の銘柄入れ替え頻度が激しいからです。

以下の表で右2列の「年間回転率(%)」を見てください。

2003年の1年間の年間回転率。

| ウィルシャー5000 | 4.7 | ||

| S&P500 | 2.0 | ||

| ラッセル2000 | 18.4 |

こう見るとラッセル2000は際立って高い回転率です。

S&P500の方が回転率が小さい。小さい方が売買が頻繁でなく、コストを考えるととても良いことです。

ではここに書いてないMSCIコクサイの回転率はどうなのか?

これがわかりにくいのですが、MSCIコクサイのポートフォリオの回転率は、2020年9月~2021年8月の1年間では、2.5のようです(MSCI Kokusai Index)。

(3) S&P500とMSCIコクサイの年間回転率

上記結果をざっとまとめると以下表のとおり、インデックスの年間回転率が比較できます。

| ウィルシャー5000 | 4.7 | ||

| S&P500 | 2.0 | ||

| ラッセル2000 | 18.4 | ||

| MSCIコクサイ | 2.5 |

こう見ると、S&P500の方が回転率が低く優れています。

しかし、比較時期が2003年と2021年とで全然違いますし、年によってインデックスファンドごとの事情が異なります。

1年間だけでなく、数年単位でインデックスの入れ替え率がどうなのかを見てみたい。

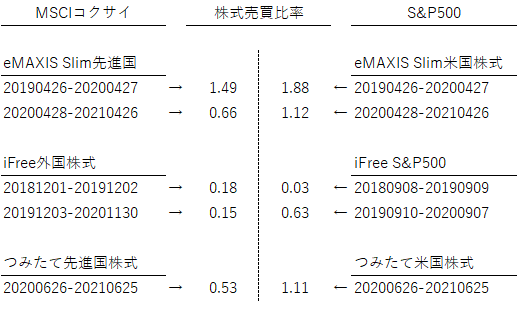

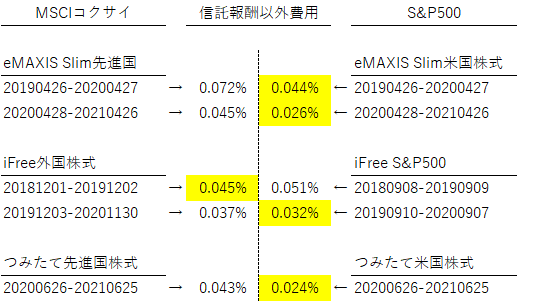

そこで、S&P500またはMSCIコクサイをベンチマークとする日本のインデックスファンドの売買回転率を見ることで、ベンチマーク自体の回転率を推測することにしました。

推測に使ったインデックスファンドは、eMAXIS Slim、iFree、つみたての3種類です。

これらのシリーズは、MSCIコクサイとS&P500の両方のベンチマークのインデックスファンドがあります。同じシリーズ内で株式売買比率を比較しました。

以下が回転率の比較です。

「20190426-20200427」というのは、2019年4月26日から2020年4月27日の期間であることを示しています。

上記の比較だと、4勝1敗でMSCIコクサイの勝ちです。

MSCIコクサイをベンチマークにするインデックスファンドの方が株式売買比率が少ない。

ということは、おそらくMSCIコクサイの方が、S&P500よりもポートフォリオの回転率が低く、構成銘柄の入れ替えは少ないと推測できます。

ということは、MSCIコクサイをベンチマークにする方が、インデックスファンドの売買を抑えられ、その分コストが抑えられそうだ、とさらに推測できます。

ちなみに、この売買比率は、各ファンドの直近年度から対応する年を比較しました。

第1期は除外しています。

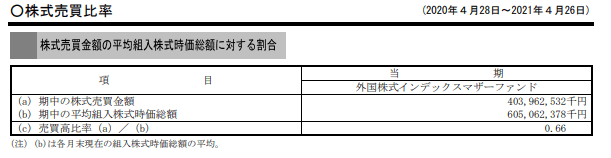

「株式売買比率」は運用報告書の中の数字です。どのファンドの運用報告書にも以下のような説明が書かれています。

ポートフォリオ全体の時価総額の中で、売買した金額がどれくらいかを表しています。

6 ポートフォリオ回転率に関わらず売買コストが低いのはS&P500。それは米国の有価証券取引税のおかげ

ポートフォリオ回転率は、MSCIコクサイの方がS&P500より低そう。

となれば、MSCIコクサイをベンチマークとするインデックスファンドの方が低コストで運用しているはずだ。

こう推測してみます。

この推測は正しいのでしょうか。

ということで、各ファンドのコストを比較しました。信託報酬は、売買頻度に関係ないので、信託報酬以外のコストを比較検証します。

これを見ると、なんとS&P500が4勝1敗で勝利。

売買頻度はMSCIコクサイの方が低く、4勝1敗だったのに、なぜ実際のコストになるとS&P500が勝つのか?

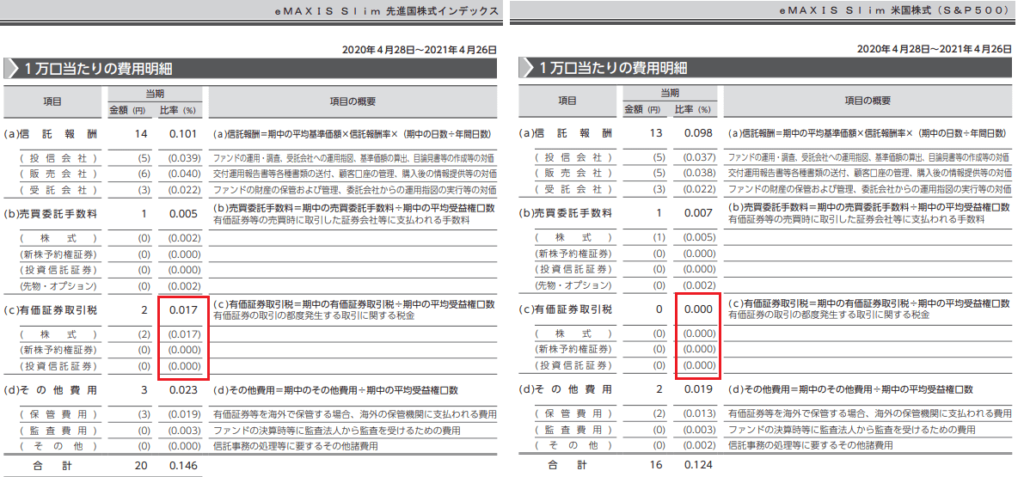

各インデックスファンドの費用明細を比較してみましょう。

(1) 費用明細比較

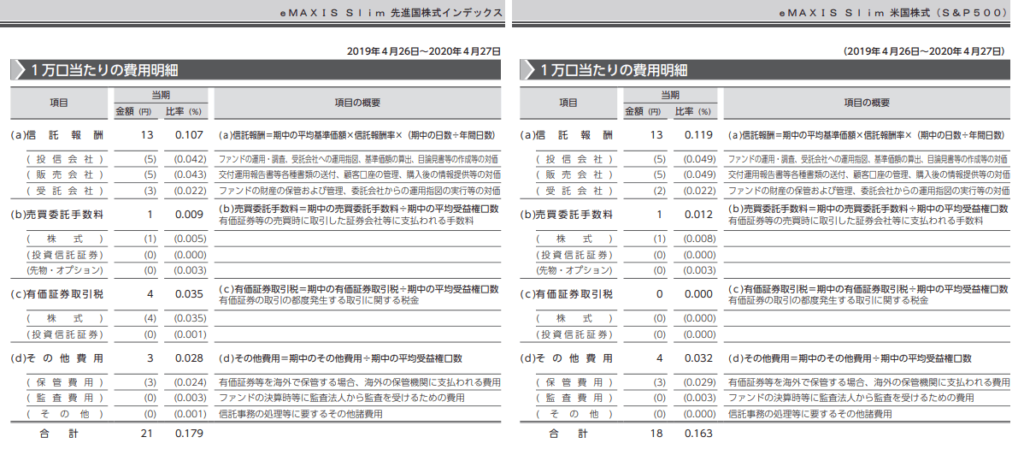

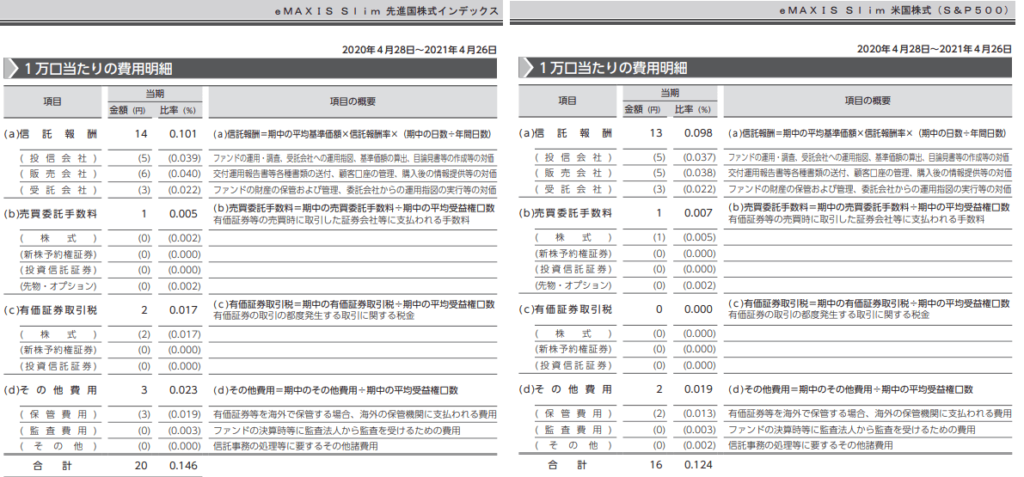

eMAXIS Slim先進国株式株式インデックスと米国株式(S&P500)の直近2期の費用明細を比較します。

左側が先進国株式インデックス。右側が米国株式。違いがわかるでしょうか。

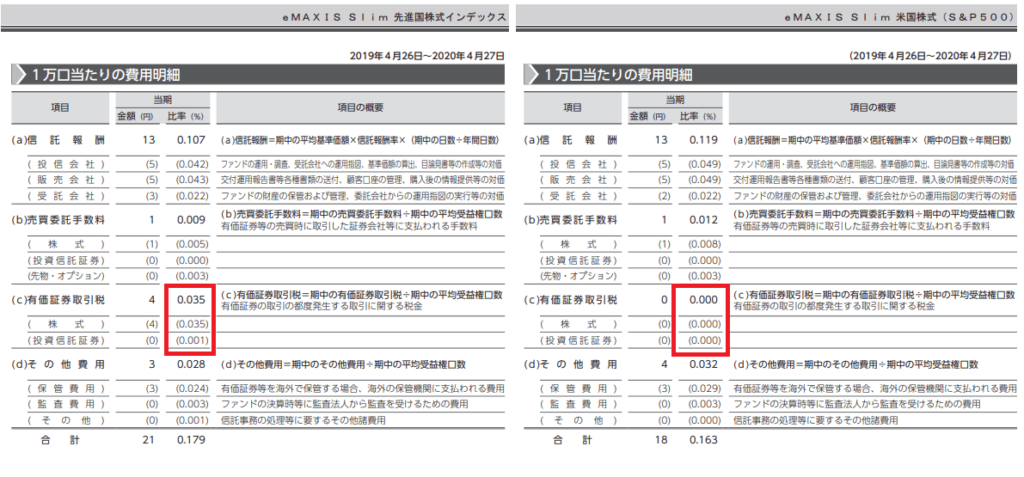

(a)信託報酬、(b)売買委託手数料、(c)有価証券取引税、(d)その他費用の4種類の費用の中で、違いが明確に出ているのは、(c)有価証券取引税です。

以下の部分です。

右側のeMAXIS Slim米国株式(S&P500)は、有価証券取引税が「0.000」となっています。

これはeMAXISだけなのか?と思って調べたところ、他のインデックスファンドシリーズのiFreeもつみたても同じようになっています。

S&P500を指標とするインデックスファンドの有価証券取引税は「0.000」(iFreeについては、0.001%になっている年度もありました)。

なぜ、0なのか?

MSCIコクサイと比較すると、S&P500をベンチマークとするインデックスの方が売買が多く、売買に伴う税金がより多くかかっているはずではないのか?

これは調査が必要だ。

(2) eMAXISに問い合わせたら電話で丁寧に教えてくれました

ということで、eMAXISを運営している三菱UFJ国際投信に問い合わせました。

ウェブサイト上には問い合わせフォームがあります。

ここから有価証券取引税について質問を投稿しました。

そしたら電話してきてくれて説明してくれました。

三菱UFJ国際投信のE様、ありがとうございました。

Q1(にゃんがー):なぜ米国株式(S&P500)の有価証券取引税は0なのですか?

A1(三菱UFJ国際投信):0ではなく、実はほんの少し税金はかかっています。ただ、とても小さいので表記は0になっています。

Q2:なぜ米国株式の有価証券取引税は先進国株式に比べてそんなに安いのですか?

A2:米国の有価証券取引税は、欧州よりも有価証券取引税が安いからです。

ちなみに、「有価証券取引税」は、キャピタルゲイン課税ではなく、売買する際にかかる税金だそうです。

Q3:有価証券取引税だけを取ってみた場合、米国の税制のおかげで、S&P500の方が先進国株式よりコスト面で有利になるということですか?

A3:そこだけを見れば、そうなります。

(3) 米国の有価証券取引税がS&P500インデックスファンドを優位に立たせる

有価証券取引税がインデックスファンドのコストに与える影響を見てみましょう。

もう一度費用明細を比較します。

直近2期のeMAXIS Slim先進国株式の費用全体において、有価証券取引税が占める割合は、以下のとおりです。

- -2020/4/27:19.56%

- -2021/4/26:11.64%

それなりの割合を費用の中で占めています。

S&P500であれば、この有価証券取引税がほぼかかりません。

S&P500に連動するインデックスファンドは、合計コストで先進国株式に勝っています(安いです)。

仮にS&P500にも有価証券取引税が先進国株式と同じようにかかったとしたら?

その場合は、先進国株式の方がコスト面で有利です。

米国の有価証券取引税制が、S&P500のインデックスファンドにコスト面で勝利をもたらしていると言えます。

7 まとめ:S&P500はMSCIコクサイに勝つ。アメリカの有価証券取引税のおかげで低コストですむから

まとめると、インデックスファンドのベンチマークとしてS&P500とMSCIコクサイを比較してどちらがいいかというと、S&P500の方がいいということです。

コストがS&P500の方が安くすむからです。

なんでS&P500の方がコストが安いかというと、アメリカの有価証券取引税が安いからです。

MSCIコクサイの方がポートフォリオ回転率が低いとしても、アメリカの有価証券取引税の安さにはかなわない。MSCIコクサイに連動するファンドもアメリカの株式を売買していますが、ヨーロッパ株も売買せざるを得ず、ヨーロッパの高い有価証券取引税がかかってしまうのです。

*****

S&P500とMSCIコクサイのコスト面から見た優劣比較というマニアックな本記事をお読みいただきありがとうございます。

Twitter上で見かける米国株礼賛者のノリがあまり好きではないので、バフェットファンの私も「S&P500の方がおすすめ」とは言いたくないなと思っていました。

構成銘柄の入れ替え頻度に連動して勝敗が決すると事前に想像していました。

しかし、コスト面でS&P500の方が優れているという結果が判明しました。

この客観的な結果からすると、S&P500の方がおすすめと言わざるを得ません。

最後に、S&P500をべた褒めするプロの言葉を紹介します。

S&P500というのは、指数そのものがアクティブ運用であると考えることも出来ます。かなりダイナミックに銘柄の入れ替えを行っていますから、私は世界最強最大のアクティブファンドマネジャーであるとすら思っています。

奥野一成『ビジネスエリートになるための 教養としての投資』(ダイヤモンド社、2020年5月)241ページ

8 S&P500とMSCIコクサイの比較に関する本ブログのスタンス

S&P500とMSCIコクサイのどちらがよいのか?

ネット上のインデックスファンドの比較記事を読めば以下のような説明が羅列されてそうです。

- S&P500は、スタンダードアンドプアーズ社の提供する指標で…、MSCIはモルガンス…

- それぞれの構成銘柄は、国は…、

- 過去のリターン・リスクは…

- 信託報酬は…、

あれこれ一般的な説明をコピペした後に、「まとめ」として以下のような結論が書かれます。

S&P500とMSCIコクサイは、あまり差がないので、どちらを選んでもいいでしょう。

(インデックスファンドのベンチマークとなるS&P500とMSCIコクサイの比較検証結果としてよくある説明)

差がほとんどないのなんて知ってるよ。

構成銘柄の説明にしても、MSCIコクサイはアメリカの比重が大きいからS&P500と相当被るのだってわかってる。

でも、その小さな差でどっちが有利なのか知りたい。

だからグーグルで「S&P500 MSCIコクサイ」とかマニアックな検索をしている。

「どちらも差がないでしょう」なんて日和見な意見(そんなのわかっとるわ!)ではなく、「こっちだ!」という理由付きの意見がほしい。

そんな人向けに本記事は答えを理由付きで提示しました。

答えは、S&P500です。

理由は税金です。

S&P500とオルカンの比較については以下記事をご覧ください。