一般NISAとつみたてNISA、両方はできないとされていますが、両方の非課税枠を合わせることができる裏技があります。

つみたてNISAの1年間の投資額上限は40万円。20年間やって800万円。

一般NISAは年間120万円×5年間で合計600万円(新NISAは年間122万円)。

「これだけじゃ投資額として物足りない。もっとNISAの非課税枠を使って投資したい」という人も多いでしょう。

そんな人に紹介するNISA非課税枠を増やす裏技です。

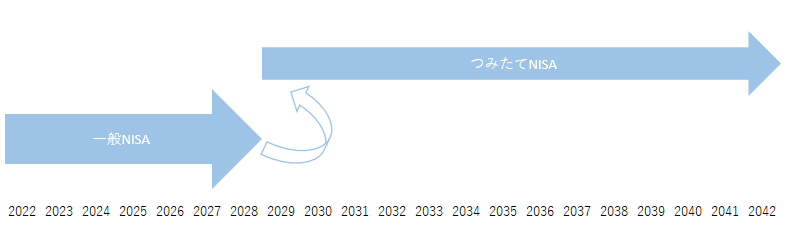

どうやってやるかというと、先に一般NISAで5年間投資した後に、つみたてNISAで20年間投資するのです。

一般NISAとつみたてNISAを同時期には使えませんが、時期をずらせばできる。

1 一般NISAだけの場合の非課税枠上限

現在の一般NISAは、2024年に変わって新一般NISAになります。

現行一般NISAは、今からだと2022年と2023年の2年間だけです。

新一般NISAは、年間122万円までが非課税枠であり、非課税投資期間は5年間です。

現行一般NISA(2022年・2023年) :240万円(120万円/年×2年)

新一般NISA(2024~2028年) :610万円(122万円/年×5年)

2 つみたてNISAだけの場合の上限

つみたてNISAは、終了期限が2037年から2042年に延長されます。

そのため、2022年からつみたてNISAを利用すると、非課税で新規に積み立て投資ができる上限額は「40万円×21年=840万円」です。

同時に非課税になるのは20年間分ですので、投資開始後21年目には、1年目の投資枠は非課税枠からは外れています。

3 一般NISAとつみたてNISAの併用(一般+つみたて)はできるのか?

非課税枠をフルに使う裏技です。

(1) 一般NISAとつみたてNISA 同時期の併用はできない

金融庁のウェブサイトで以下のように明記されています。

・NISA口座は、1人1口座に限り開設できます。ただし、NISA口座内で、つみたてNISA又は一般NISAのどちらか一方を選択する必要があります。

つみたてNISAの概要 : 金融庁 (fsa.go.jp)

NISA口座は、つみたてNISAかいっぱんNISAどちらか1つしか開設できないのです。

つまり、原則として、併用はできない。

原則として。では例外はあるのか?

(2) 時期をずらせば一般NISAとつみたてNISAの両方の非課税枠を使える

しかし、上記の「1口座しか開設できない」は、「生涯で、つみたてNISA口座か一般NISAのどちらか1つしか開設できない」とは説明されていません。

年単位でつみたてNISAと一般NISAを変更することも可能です。

つみたてNISAの概要 : 金融庁 (fsa.go.jp)

つみたてNISAと一般NISAの口座は相互に変更可能です。

そのため、ある年はつみたてNISAだが、翌年は一般NISA、さらにその次の年はつみたてNISAに戻す、といった変更が可能になるのです。

そして、一般NISAが先に終わり、つみたてNISAはその後も残る長寿設計になっています。

そのため、一般NISAを先に使い、その後でつみたてNISAを使えば、両方の非課税枠が使えます。これが併用裏技です。

以下のようなイメージです。

4 一般NISAとつみたてNISAの併用裏技による投資額

この裏技を使った場合にフルに使える非課税枠上限はいくらになるか。

2022年から始めた場合と2023年から始めた場合を見てみます。

ロールオーバーはせずに毎年ひたすら新規に自分の現預金を使って投資していきます。

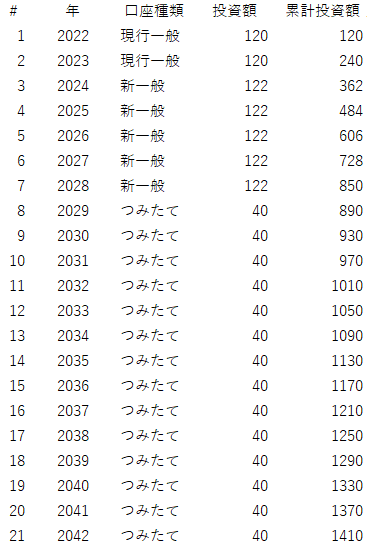

(1) 2022年から始めた場合:1410万円

今から始めても、つみたてNISA終了の2042年までに合計1410万円の非課税枠を使えます。

- 現行NISA(2022年・2023年) :240万円(120万円/年×2年)

- 新NISA(2024~2028年) :610万円(122万円/年×5年)

- つみたてNISA(2029~2042年):560万円(40万円/年×14年)

- 合計(2022年~2037年) :1410万円

(2) 2023年から始める場合:1290万円

2023年から始めた場合、つみたてNISA終了の2042年までに合計1290万円の非課税枠を使えます。

現行NISAの非課税枠1年分(2022年分)120万円が使えない分、2022年より使える枠が小さいです。

- 現行NISA(2023年) :120万円(120万円/年×1年)

- 新NISA(2024~2028年) :610万円(122万円/年×5年)

- つみたてNISA(2029~2042年):560万円(40万円/年×14年)

- 合計(2022年~2037年) :1290万円

一般NISA+つみたてNISAの併用裏技は本当にお得なのか?

「一般NISAとつみたてNSIAの両方の非課税枠をマックス使えるのすげえ!早速これにしてみよう」と考えたのですが、そそっかしい判断は良くない。

ということで、本当にこの併用裏技はお得なのか検証してみました。

《結論》

長期投資の場合、一般NISA+つみたてNISA併用裏技は、つみたてNISAに負ける。

おとなしくつみたてNISAをやった方がよい。

あまり面白くない検証結果が出ました。

長期放ったらかし投資家は、余計なことは考えず、つみたてNISAを続けるのがお勧めです。

つみたてNISAだけで投資金額が足りなければ、普通に非課税口座で投資すればいいだけです。

その方が裏技よりも高いリターンが期待できます。

シミュレーション結果概要

一般NISAとつみたてNISA併用裏技の威力を確かめるためのシミュレーションをしてみました。

- 期待リターンは、5%か7%のいずれか。

- 運用期間は、20年か30年のいずれか。

- 税率は20.315%。

- 投資金額は1370万円。

これらの条件でシミュレーションしてみました。

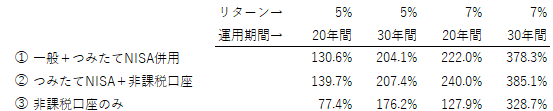

上記①が、一般NISAとつみたてNISAの併用裏技の累計の将来の期待リターンです。

上記③は、NISAを一切使わずに非課税口座で積立投資し続けた結果です。これはリターンで見劣りします。

しかし、上記①の裏技は、上記②に勝てません。

上記②は、つみたてNISAを使いつつ、年間40万円だと投資金額が少ないので、上記①の裏技と同じ金額になるようにつみたてNISAと並行して非課税口座で普通に積立投資を続けた場合の数値です。

①と②はそんなに大差があるわけではないですが、②の方が期待リターンは良いですので、わざわざ一般NISAからつみたてNISAに切り換えて上記①の併用裏技を使う理由はないと思います。

各投資パターンのシミュレーション

以下では、前記シミュレーション結果を出すに至った各投資方法の検証結果を載せます。

面白くないので読み飛ばしていただいてかまいません。

- 期待リターンは、期待を込めて年7%と見込みます。

- 運用期間は、30年間とします。

- 運用期間終了時にはすべて売却し、税金を支払うものとします。

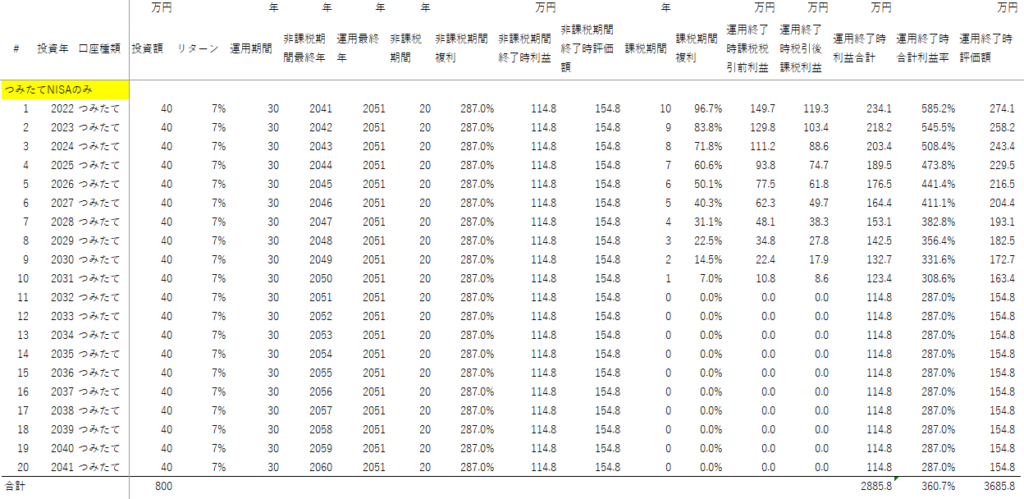

① つみたてNISAのみ

つみたてNISAだけで20年間毎年40万円を積み立てます。

最初に投資を始めた2022年の投資枠は2041年で非課税口座ではなくなりますが、そのまま特定口座に移すことにします。そうすると税金が取られますが、気にしません。

「課税期間」という列がつみたてNISAの非課税枠終了後の課税枠での運用期間を示しています。

これだと30年間でリターンが360.7%。投資額800万円は、30年を経て3685.8万円になります。

前述した以下の他の投資法と比較してみてください。

つみたてNISAだけだとリターンが上記①と②に勝てません。

投資がつみたてNISAだけだと、年間で40万円までしか投資枠がないというのがネックです。

「年間40万円も投資はきつい。。」という人もいれば、「年間40万円しか投資枠がないのか。もっと投資したい」という人もいます。

「もっと投資したいぜ」という人のために更なる投資を考えます。

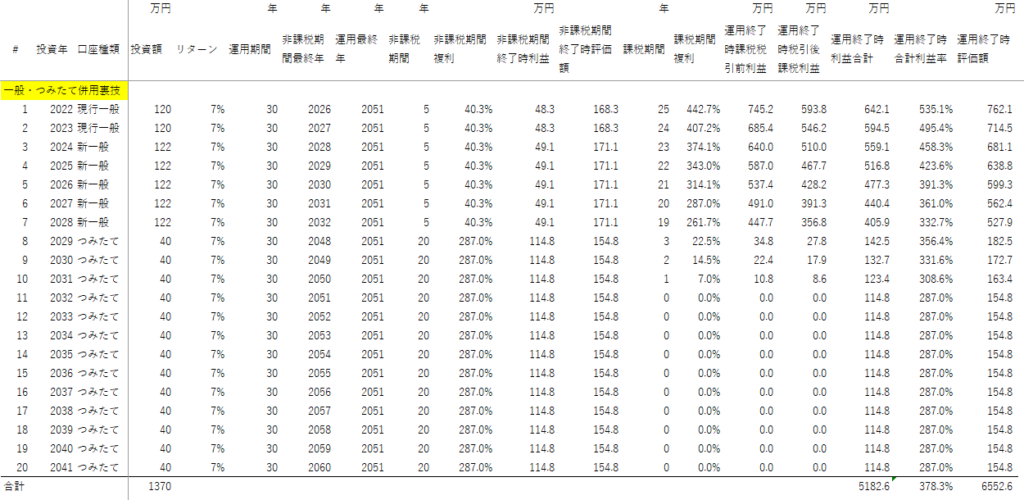

② 一般NISAとつみたてNISA併用裏技

「つみたてNISAだけじゃ投資金額が物足りないぜ」という余裕のある人向けに、前述の一般NISAとつみたてNISA併用裏技で非課税をマックス使う場合のシミュレーションをしてみました。

これで20年間NISA非課税枠を使いまくると、20年間で1370万円投資できます。

そして、期待リターンの類型も378.3%となり、つみたてNISAだけの場合の360.7%を上回ります。

すばらしい。裏技万歳。

「よし!では一般NISAとつみたてNISA併用裏技を使うぞ!」となる前に、つみたてNISAの言い訳も考えてみます。

つみたてNISAだけ投資の問題点は、「投資金額が少ない」という点でした。

- つみたてNISAだけ投資 : 800万円

- 一般・つみたてNISA併用:1370万円

つみたてNISAだけ投資は、併用裏技に比べて570万円も投資金額が少ないです。

これでは比較としてフェアではありません。

用語大好きなビジネスパーソンに「apple to appleではない」と怒られてしまいます。

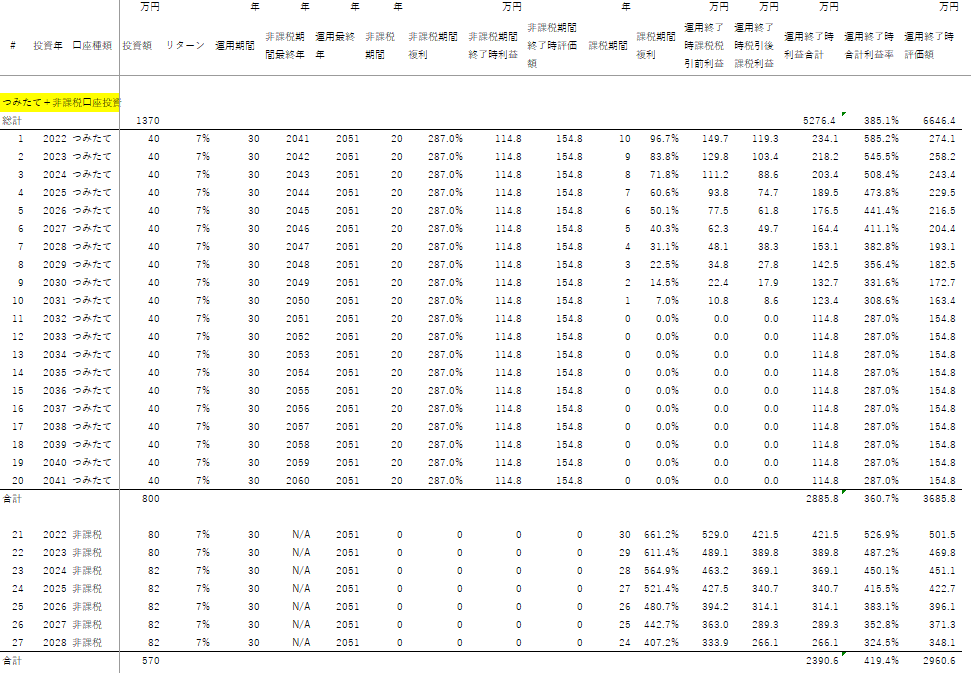

つみたてNISA+非課税口座

そこで、つみたてNISAだけ投資が一般NISAとつみたてNISA併用裏技と同じ比較舞台に立てるように、少し投資手法を変えます。

基本はつみたてNISAだけ投資ですが、それに加えて非課税口座で570万円分投資します。投資する時期は、一般NISAとつみたてNISA併用裏技をする場合と同じ期間にします。

上記図の上段が、つみたてNISAだけ投資のシミュレーション結果です。

それに加えて下段が、2022年から2028年にかけて、それぞれの年の投資額合計が一般NISAをした場合と同じになるように、非課税口座で投資をしています。2022年と2023年は各80万円ずつ、2024年から2028年は各82万円ずつ非課税口座で投資します。

このつみたてNISAだけ投資と、追加非課税口座投資の合計の期待リターンが、385.1%です。

要するに、この投資方法が一番いい。

まとめ:長期投資家が取るべき道

長期投資家は、一般NISAとつみたてNISA併用裏技を取る必要はありません。

ひたすらつみたてNISAだけ投資でいい。

投資する資金が余っていたらどうすればいいのか?

簡単です。非課税口座で投資すればいいだけです。

年間40万円のつみたてNISAに追加して、非課税口座でも積み立て投資をしましょう。

税金を支払うことになったとしても、多くの投資額を長く運用することが大きなリターンにつながります。

税金<長期運用

「一般NISAとつみたてNISAは併用して非課税枠を多くとれるのか!税金払いたくない!」と考えて裏技を検討したのが本記事です。

私は検討の結果、併用裏技を使わないことにしました。

つみたてNISAだけを使い続ける方針です。

つみたてNISAで足りない部分は、非課税口座で投資します。