上場M&A仲介会社からM&A仲介業界を概観する記事です。

概観のための素材として、M&A仲介会社のうち、上場している6社の有価証券報告書と決算説明資料を用いました。

その6社は以下のとおりです。

| 商号 | 本記事で表記する略称 |

|---|---|

| 株式会社日本M&Aセンターホールディングス | 日本MA |

| M&Aキャピタルパートナーズ株式会社 | MAキャピタル |

| 株式会社ストライク | ストライク |

| 名南M&A株式会社 | 名南MA |

| 株式会社オンデック | オンデック |

| 株式会社M&A総合研究所 | MA総研 |

各社の有価証券報告書等のIR資料は、M&A仲介業界内の大手企業が、会社の実質的オーナーである株主及び将来株主となる可能性になる投資家達に充てた説明資料です。

各社の経営陣が、自社の事業状況だけでなく、業界の将来についても語っており、大いに参考になります。

1 M&A仲介業者が属するM&A市場

M&A仲介会社がビジネスをやっているM&A市場はどんなところでしょうか。

今後はどうなるのか。

(1) M&A業界の市場

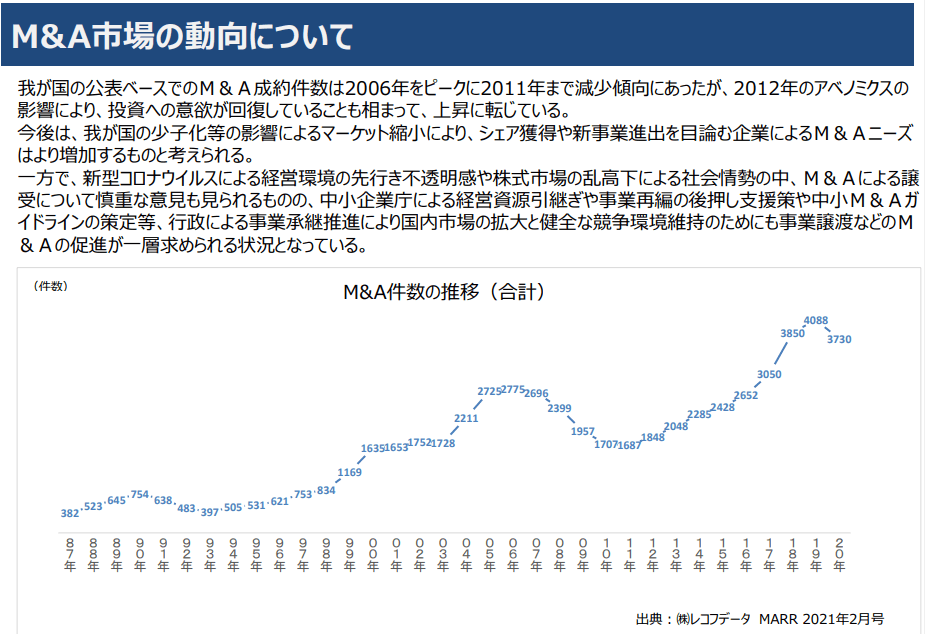

日本のM&A件数は、上下しながら右肩上がりです。

2020年の国内企業のM&Aで公表された件数は、3730件です(レコフ調べ)。

当社のグループ会社である㈱レコフデータが集計し公表している統計データによると、国内企業が関係し公表されたM&A件数は、2020年(1-12月)時点で3,730件(前年同期比8.8%減)

MAキャピタル有価証券報告書2021.9

未公表を含めると年間の国内M&A件数はわかりません。推計するしかない。

日本国内におけるM&A実績を網羅的に集計したデータはないが、上場企業の公表M&A件数をベースに日本国内における年間M&A件数を予測すると、その10倍くらいのM&A件数(約8000件以上)はあるものと推計。(極めて小規模なM&Aを含めると更に多い)

ストライク決算説明資料2021.9

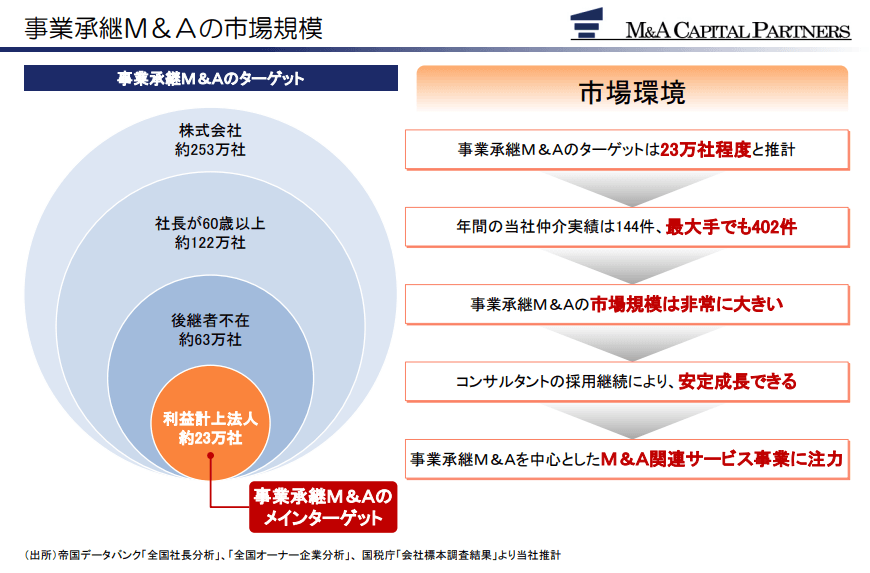

どのM&A仲介会社も狙っているのが事業承継です。

上記MAキャピタルの決算説明資料によれば、事業承継M&Aのメインターゲットとなる利益計上法人は23万社あるにもかかわらず、最大手でも年間402件しか案件を手掛けていない。

掘りつくせないくらいの大きな鉱脈があるとどの仲介会社も見ています。

現在の国内のM&A市場は、売却希望者よりも購入希望者の方が多い需要過多の状態にあるとされています。

譲渡希望企業より買収希望企業の数がはるかに多く、買収ニーズがあるものの、現実的に買収できない企業が多く存在します

ストライク有価証券報告書2021.9

2000年代以降は日本の企業は資金余剰状態にありますので、その資金の使いみちとしてM&Aを考えている企業が多いようです。

そうすると、M&A仲介業者としては売り手を探すのが重要です。

買い手はいるので、よい売り手を仕込む力がある会社がM&A仲介業界で成長できるといえるでしょう。

(2) 今後のM&Aマーケットのトレンド

各社ともM&Aマーケットの将来は明るいと見ています。

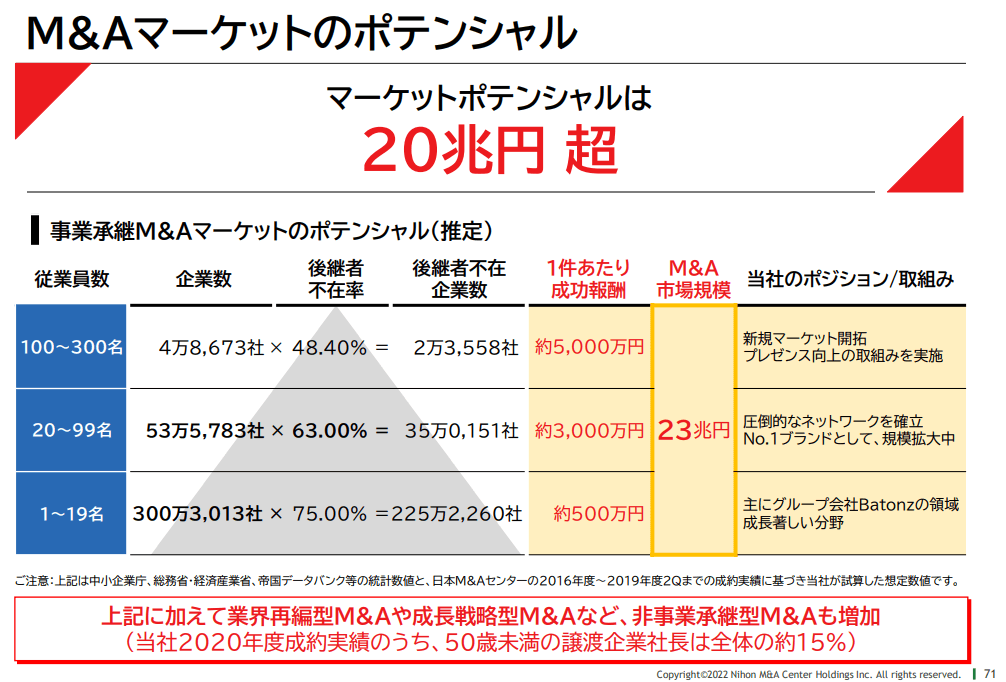

業界最大手の日本MAは、ポテンシャルが「20兆円超」と大きく算出しています。

日本には後継者がいない中小企業が多く、M&Aで事業承継するニーズがたくさんあると考えられています。

国内M&Aマーケットの中でも当社グループがメインターゲットとしている後継者問題解決のための中堅中小企業のM&Aマーケットは、少子高齢化や中堅中小企業をとりまく厳しい経済環境等を背景に今後も安定的に拡大を続け、短期的にそのトレンドが大きく変化することは現時点では考えにくいものと当社グループでは考えております。

日本MA有価証券報告書2022.3

近年、社会的な課題として注目される事業承継問題を背景に、中堅・中小企業のM&A市場には潜在的なニーズが豊富にあることが見込まれ、中小企業庁等の政府機関の後押しもあり一層の拡大が予想されます。

MAキャピタル有価証券報告書2021.9

オーナー経営者の高齢化に伴う事業承継のため、本業とのシナジー効果の薄いノンコア事業の処分のため、投資先に対する投資資金の回収のため、事業再生過程における新たなスポンサー探索のため、ベンチャー企業による資金調達のため、といった様々な理由により、企業や事業の譲渡(資本提携を含む)ニーズが広く存在しております。

・・・

現在の環境としては、オーナー社長の高齢化や後継者不在の企業数の増加を背景に、日本国内の中堅・中小企業のM&Aは拡大傾向にあります。

ストライク有価証券報告書2021.9

親族が経営を承継する企業が年々減る中で、事業承継手段としてM&A(譲渡)を希望する中堅中小企業が増えております。

名南MA有価証券報告書2021.9

当社が営むM&Aアドバイザリー事業は、中小企業・小規模事業者の経営者の高齢化を背景とした後継者問題の深刻化や業界再編の手法としてのM&Aが有力な選択肢として認知が進んでいることで、M&Aのニーズは高まっており、引き続き市場は堅調に拡大していくものと考えております。

オンデック有価証券報告書2021.11

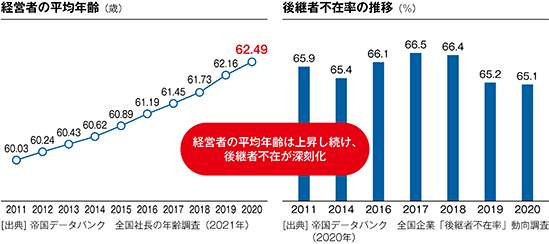

現在の日本では経営者の平均年齢が高く、2011年において60.03歳であった平均年齢はその後の10年間で右肩上がりに上昇し続け、2020年では62.49歳となっております。また、2020年における後継者不在企業の割合が65%となっており、こちらは2011年から低下することなくほぼ横ばいとなっております。高齢化に伴う後継者不在問題を背景に中小企業の統合・再編促進が不可欠となっており、M&Aはさらに活発化する見通しです。

MA総研有価証券届出書2021.9

事業承継以外にもM&Aニーズはたくさんある。

今後も、ベンチャー企業の出口戦略としてのM&Aの活用やノンコア事業からの撤退手段としてのM&Aの活用等により、市場は更に拡大する可能性がある

ストライク有価証券報告書2021.9

今後国内人口が減少し、多くの業界で国内マーケットの縮小が予想される中、業界内でのシェア拡大や事業の多角化、他地域進出の手段としてM&A(買収)を希望する中堅中小企業が増えております。譲渡と買収、双方のニーズが増加する中で、中堅中小企業のM&Aは増加傾向にあります。

名南MA有価証券報告書2021.9

上場6社どの会社も、国内M&A業界のパイ全体が大きくなることに疑いの目を向けていません。

各社が見ているのは、市場の広がりよりも、市場内の競争です。

(3) 競合の新規参入

M&A仲介事業は、許認可もいらなければ特殊な設備もいりません。

そのため参入障壁が低く、誰でもできます。

M&A仲介事業は許認可制度や資格制限もないことに加え、事業の開始にあたり大規模な設備投資も不要であることから、相対的に参入障壁が低い事業であると判断しております。このため、大手事業者から個人事業者まで多数の事業者がM&A仲介事業を展開しており、今後も同業者間での競争が激しくなることが推測されます。

ストライク有価証券報告書2021.9

ライバルがわんさかいる業界です。

当社グループの主要なターゲットとなる中堅・中小企業のM&Aマーケットは、従来は大企業のM&A案件をターゲットとしていた大手金融機関や、異業種・周辺業種からの新規参入が増加しており、競合激化が予想されております。

MAキャピタル有価証券報告書2021.9

しかし、上場している仲介会社は、優位な地位にあると思われます。

会社という大きな買い物をするときに、聞いたことない会社がそんな信用されるでしょうか?

また、M&A仲介会社として規模の大きいM&A案件は手数料が大きくなることから、案件規模は重要であるところ、有名な大手仲介会社の方が大きな案件を無名中小仲介会社よりも獲得しやすいと思われます。

したがって、競争が激しいとしても、大手の方が有利なはずです。

むしろ競争活発化は、全体的なM&A案件の数を増やし、またM&A仲介企業の中でも零細企業と上場大手企業との差別化をもたらし、上場仲介会社には追い風になる可能性があります。

競争環境の変化は一方で市場の活性化に寄与しており、中堅・中小企業のM&Aマーケットそのものの拡大が想定され、結果として当社グループの経営環境にメリットをもたらすことを期待しております。

MAキャピタル有価証券報告書2021.9

どのM&A仲介会社も参入障壁は低いと説明していますが、MA総研は一定規模以上の案件を手掛けるM&A仲介会社は少ないと述べています。その理由は、M&A案件を遂行できる人材が少ないことと、そうした人材を多数雇う豊富な資金力が必要になることがあげられています。

中小企業庁が公表するM&A専門業者は当社を含め全国で70社のみとなっており、当社のようにM&Aアドバイザーが30名以上いる業者は7社(構成比率11.4%)しか存在しておりません(※)。これは、参入障壁が低いながらも、以下の2点の理由から相当程度の事業規模で運営することが困難であるからと考えております。

第一に、人材獲得の困難性です。

M&A仲介事業は、上述のとおり特段の法規制等が存在しないものの、専門的な知識を要する職種であります。そのため、未経験者が案件獲得までできる戦力に成長するまでは一定期間の時間を要します。また、経験者を中途採用するにもM&A仲介の経験者は年収が高水準であるため、相当程度の年収を支払う必要があるとともに、人材獲得におけるM&A仲介業者の競合は多い状況です。当社の属する業界に関わらず、他業種でも人材不足が指摘されている中で、優秀な人材を獲得するには一定のハードルがあります。

第二に、資金力です。

上述のとおり、優秀な人材には相当程度の年収を支払う必要があることから、多額のキャッシュアウトがある一方で、M&A仲介は案件成立まで一定期間の時間を要するため、キャッシュインが数ヶ月から1年程度先になります。その間の固定費支出に耐えながら事業運営をするだけの資金力が求められます。

※ 中小企業庁「中小企業の経営資源集約化等に関する検討会取りまとめ」(2021年4月28日公表)

MA総研有価証券届出書2021.9

また、銀行や証券会社など、ファイナンシャルアドバイザーとしてM&Aビジネスをやっている会社は、M&A仲介には参入しにくいように思います。

後述するとおりM&A仲介は、利益相反の問題を抱えているとされているからです。

2 M&A仲介のビジネス

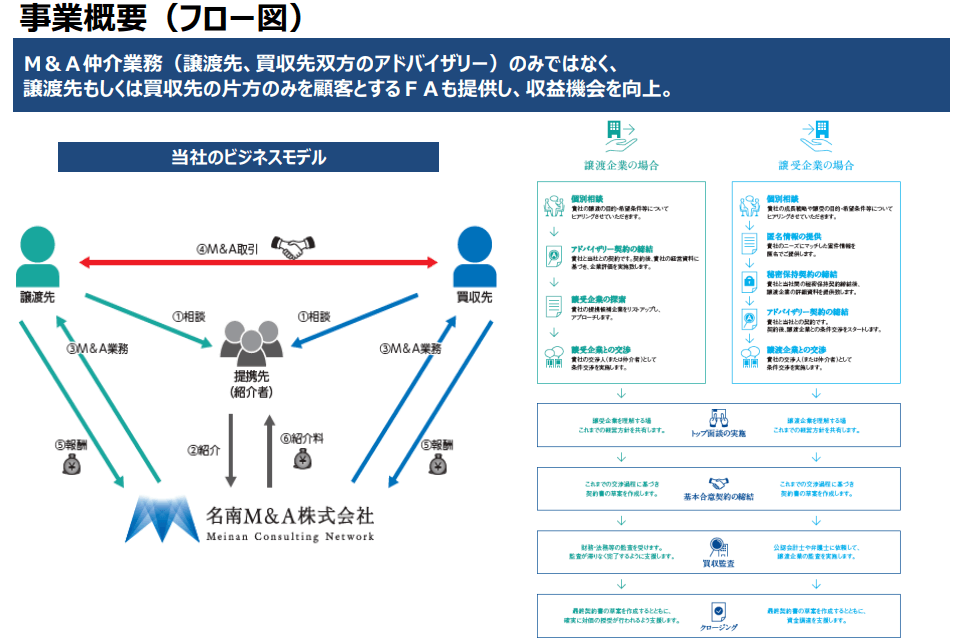

M&A仲介会社のビジネスは、会社を売りたい人と買いたい人の仲介です。

売りたい人と買いたい人の間に立って会社売買の手続きをあれこれして手数料をもらうというビジネスモデルです。

売り手と買い手の両者から手数料をもらう場合と、売り手又は買い手どちらか一方の側に立って取引を進める事務作業をすることについて手数料をもらう場合とがあります。

中立的な立場で提携条件を調整し、譲渡先と買収先の双方から報酬を受領する業務と、譲渡先(又は買収先)の立場に立って支援し、譲渡先(又は買収先)のみから報酬を受領する業務があります。

名南MA有価証券報告書2021.9

(1) M&A仲介ビジネスの全体像

ストライクが有価証券報告書で記載している事業系統図は以下のとおりです。

余計な情報が少なく、M&A仲介ビジネスの全体像がわかりやすいと思います。

M&A仲介業者の”両手”感もわかっていいですね。

(2) M&A仲介ビジネスの特徴

M&A仲介ビジネスを他のビジネスと比べた場合の特徴的な部分。

ア 持たざるビジネス(資産も負債もない。設備投資もいらない。)

M&A仲介は、あまり投資をする必要がないビジネスです。

物を作らないので工場は不要です。ソフトウェア等の無形の物も作りません。

また、小売りでもないので商品の仕入れもありません。

人がいれば成り立ち、オフィス、パソコン等があれば投資として十分です。

主にITインフラ強化のため、ノートパソコンやWEBシステムの更改等を含む投資を行い、総額42,642千円の設備投資を実施いたしました。

MAキャピタル有価証券報告書2021.9

MAキャピタルの有価証券報告書に書かれている設備投資についての説明です。「ノートパソコン」や「WEBシステム」くらいしか設備投資がない。

売上の0.3%です。

大きな工場への設備投資が必要な会社とはわけが違います。

投資負担は大いに軽い。

軽いに越したことはありません。

イ M&A仲介は案件発掘命

M&A仲介は、案件を探し出してこないとビジネスが全く成り立ちません。

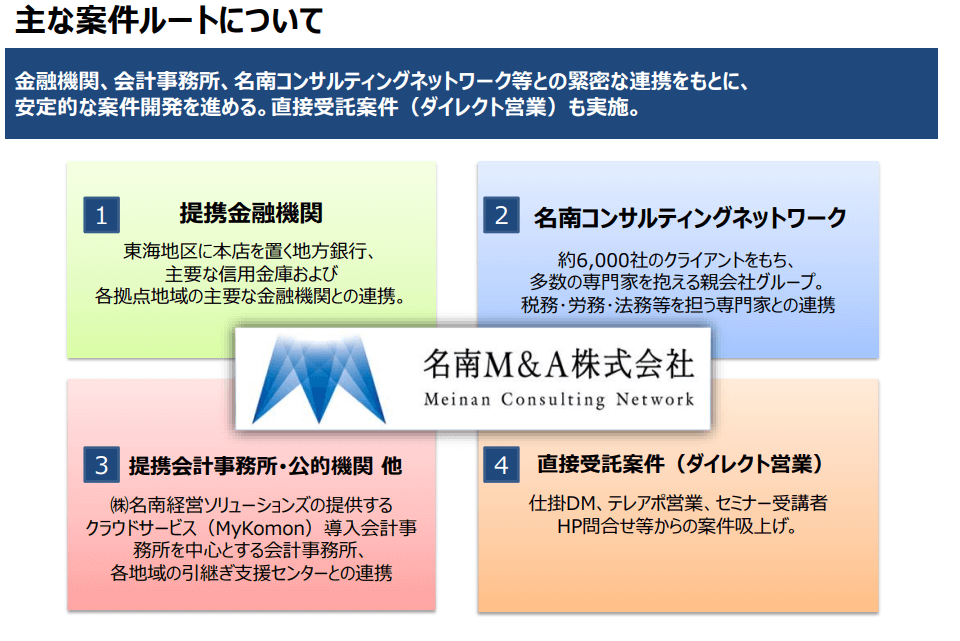

多くの仲介会社は、地銀等から案件紹介を頼みにしています。

豊富な成約実績と全国ネットワーク | M&A仲介・アドバイザリーのご相談はストライク (strike.co.jp)

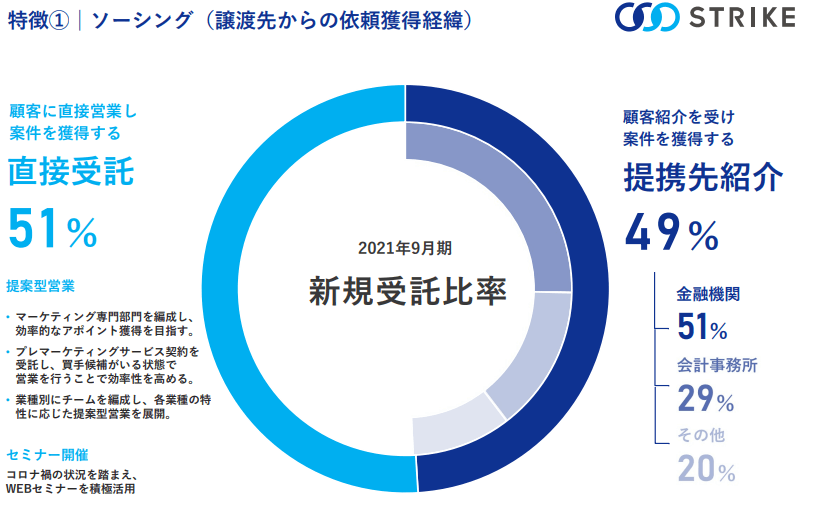

ストライクの決算説明資料では、新規案件の約半分を紹介に頼っていることがわかります。

それだけ紹介がないとやっていけない、紹介先への手数料負担が重くなるということを意味するのですが、「紹介してもらえる強固なコネがある」ともいえます。当然ながらストライクはこれを強みと自慢しています。

多くのM&A仲介会社は紹介を頼りにしています。

その中で例外的存在は、MAキャピタルとMA総研です。

MAキャピタルは、「紹介に依存しない」と明言しています。テレビCMもよく見かけます。

とはいえ、依存しないだけであってMAキャピタルにとっても紹介は重要です。

MA総研はAIを使ったマッチングを売りにしています。

(3) M&A仲介会社の抱えていると指摘される問題:利益相反

M&A仲介のビジネスは、M&Aファイナンシャルアドバイザー業の人達から批判されています。M&A仲介は利益相反であると。

M&A仲介会社の利益相反とは、売り手の味方をしつつ、買い手の味方もする、ということです。M&A仲介は両手ビジネスなんですよね。

日本のM&Aのレジェンドである佐山さんは繰り返しM&A仲介ビジネスを批判しています。

M&Aトッププロの佐山さんにはM&A仲介は認められない存在かもしれません。

しかし、零細企業間のM&Aでは仲介会社なしではM&Aはかなり難しいと思います。

売り手・買い手とも自社でM&Aを進めるのは難しい。

そもそも相手を見つけるのが大変。

相手を見つけても何をしたらいいかわからない。

デューデリジェンスって何ですか?

契約書はどうしたらいいですか?

金額どうやって決めたらいいですか?

従業員はどうなりますか?

合併?株式譲渡?事業譲渡?

わからないことだらけです。

小企業それぞれがFA、弁護士、会計士、税理士等を抱えてM&Aを遂行するのはコスト的に大変です。

また、FAはパーセントで報酬を取るので、小さい案件には関心を示しません。

そんな小さいM&A案件が日本では潜在的にたくさんあるというのがM&A仲介会社の見立てです。

3 M&A仲介業務の流れ

M&A仲介の上場会社は各社それぞれM&A仲介業務の流れを詳しくイラスト付きで説明してくれています。

各社の説明を紹介します。

少し長いですが、これらを読めばあなたもM&A仲介業務フローマスターです。

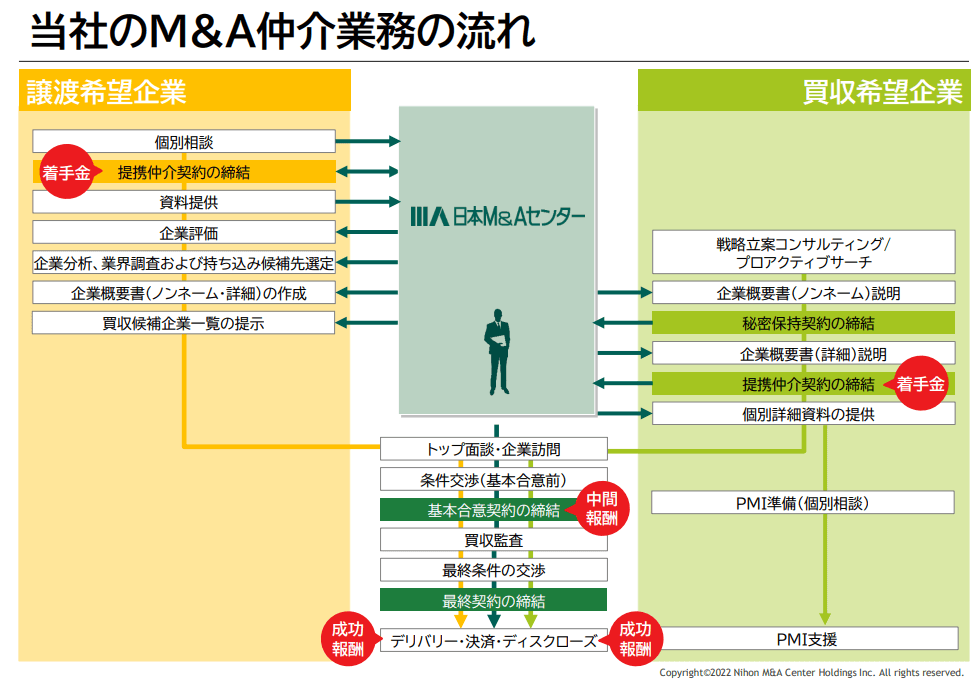

(1) 日本M&Aセンター

売り手・買い手・日本MAの立ち位置と業務フローがわかり、かつ手続きのどのタイミングで手数料が発生するかを示しており、わかりやすいイラストだと思います。

さすが業界最大手。

日本MAは、有価証券報告書でも仲介業務の流れを紹介しています。こちらは白黒です。

色があったほうがよいというわけではないですが、カラフルな決算説明資料の方がわかりやすいかもしれません。

しかし、こちらの有報では文章での説明があるので、その点は決算説明会資料より丁寧です。

1 マーケティング

M&A仲介業務において、優良な譲渡企業の開発が最重要テーマです。これらの会社に関する信頼性の高い情報を数多く入手するために、当社グループでは多面的なアプローチによる案件カバー率の向上に取組んでおります。

日本MA有価証券報告書2022.3

案件を発掘しているステージを「マーケティング」と表現しています。

日本MAは、これを「最重要テーマ」としています。他競合会社もこれは同じのはずです。

2 譲渡企業受託

譲渡企業から個別相談がありましたら、譲渡の可能性、譲渡理由、案件の信頼性、概算価格などを検討し、受託審査を実施します。受託審査は当社のリスク管理上重要な役割を果たすのみならず、当社の案件の信頼性向上に寄与しております。受託審査を通過した譲渡企業と「提携仲介契約」を締結し、「着手金」を受領いたします。

日本MA有価証券報告書2022.3

3 譲渡企業評価(案件化)

次のステップとして、譲渡企業の内容を正確に把握し、買い手企業への提案目的の資料を作成します。このステップを当社グループでは案件化と呼びます。案件化では以下の事を行います。① 企業情報資料の収集(会社案内、登記事項証明書、決算書などの資料の収集)

② 当社所定のインタビューシートの完成(各種定性情報のインタビュー)

③ 企業評価(企業価値参考価格の算定)

④ 買い手企業への提案書(企業概要書など)の作成

当社グループでは特にこの案件化のステップを重視してノウハウを構築しています。

譲渡企業の特徴、業界の特性、価格等が調査できましたら、買い手企業候補をリストアップし、譲渡企業の経営者と共に最適な買い手企業を選定します。

日本MA有価証券報告書2022.3

企業価値評価は真面目にやると大変ですが、M&A仲介業者はかなり簡単にやっているはずです。「当社グループでは特にこの案件化のステップを重視してノウハウを構築」とありますので、いかに素早く手間をかけずにこなすかのノウハウを構築していると予想されます。

企業価値評価にこだわっているとキリがない。

日本MAは、「譲渡企業の経営者と共に最適な買い手企業を選定」とありますが、日本MAは最大手なので買い手候補が多いと見込まれます。

4 買い手企業への提案

選定された買い手企業に対して、譲渡企業を提案します。秘密保持の観点から最初の打診は企業名を伏せたA4で1枚程度の「ノンネーム企業情報資料」により行います。買い手企業が、更なる検討を希望した場合は「秘密保持契約」を締結し、企業名・業績・業界特性などが記載された「企業概要書」を提出いたします。企業概要書により買い手企業が本格的にM&Aの検討の開始を希望すれば、買い手企業と「提携仲介契約」を締結し、「着手金」を受領いたします。着手金は会社規模に応じて通常100万円~500万円程となっております。「提携仲介契約」の締結先は、上記プロセスと並行して実施される受託審査通過企業に限られます。

5 各種交渉と契約の調整

譲渡企業と買い手企業の交渉及び契約内容の調整と進捗管理を行います。まず、譲渡企業と買い手企業の面談、現場見学などにより企業文化や経営者の人間性などの相互確認を促進しつつ、買収条件の交渉の調整を行います。

両者で一定の合意ができた場合、今までの条件交渉の結果を確認する「基本合意契約」を締結していただきます。

次に、買い手企業は「買収した後のリスクの確認」「譲渡企業の企業価値の確認」等を目的として、譲渡企業の内容確認を行うために買収監査(デューデリジェンス)を実施します。通常は公認会計士が決算書に関して「資産の実在性」、「負債の網羅性」等を譲渡企業へ出向いて調査します。近年では会計監査のみならず、弁護士による法務監査や土壌汚染調査等、監査の範囲が広がりつつあります。当社はこの買収監査の範囲の調整や買収監査がスムースに行えるような準備の支援について助言します。

買収監査の結果に基づき、譲渡企業と買い手企業の最終的な条件交渉が行われ、譲渡企業の社長や従業員の処遇などの細目の決定において当社グループは調整を行います。そして全ての条件項目が決定した段階で当事者間は最終契約を締結します。通常は、最終契約締結時に譲渡企業の株式を買い手企業が取得し、経営権が買い手企業に移行します。

当社グループは、これらの一連の作業が終了した時点で「成功報酬」を受領いたします。成功報酬は時価総資産に料率を乗じて算出します。料率は企業規模が大きくなるにつれて逓減するレーマン方式のテーブルを用います。成功報酬受領後、案件の紹介者に対して一定の紹介料をお支払いいたします。

日本MA有価証券報告書2022.3

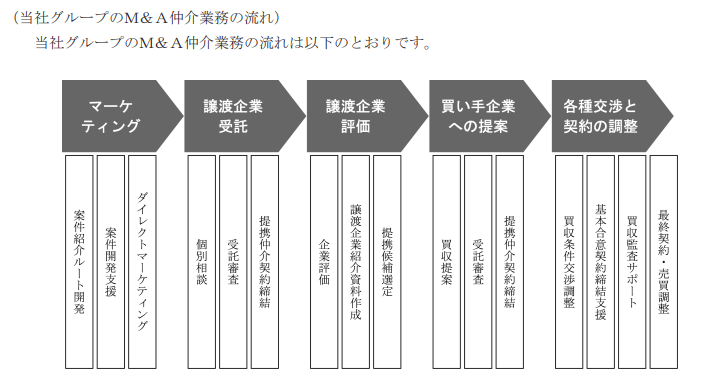

(2) MAキャピタル

MAキャピタルは、有価証券報告書でも決算説明資料でも、日本MAに比べるとM&A実務フローについてあまり説明していません。

日本MAと似たようなフロー図です。

(3) ストライク

ストライクは、日本MAと同様、有価証券報告書で詳しく業務フローを説明しています。

(1) 案件探索

ストライク有価証券報告書2021.9

セミナー開催、広報誌の発行、WEB・新聞・雑誌でのM&A記事の掲載により、M&Aに関する情報発信を行うことで、オーナー経営者に対する潜在的な譲渡希望ニーズの発掘に取り組んでおります。なお、2015年7月にM&A専門の情報サイト「M&A Online」を開設し、M&Aに関する情報を広く一般の方々に提供しており、WEBでの情報発信の強化を図っております。

また、当社のM&Aコンサルタントによる直接営業、提案型営業や広告宣伝による顧客誘導により、顕在的な譲渡希望ニーズの直接的な開拓・探索を行うとともに、金融機関や会計事務所を中心とした業務提携により案件紹介を受けることで間接的な案件探索を行っております。なお、当社では案件を紹介いただける金融機関や会計事務所と業務提携契約を締結し、契約先を業務提携先と称しております。

探索した結果、譲渡希望者若しくは譲渡検討者に対しては、当社のM&Aコンサルタントが譲渡希望ニーズや抱えている問題の相談を受け、それに対する解決策の提案や解決事例の紹介を行うこと等により、譲渡希望者が安心して当社に企業や事業の譲渡の仲介を依頼できるよう、案件の受託活動を進めております。

「案件探索」の部分は、日本MAよりも詳しく書かれています。MAキャピタルの有報ではこの部分は言及すらしていません。

第1段落が潜在的ニーズの掘り起こし施策、第2段落が具体的な営業活動について書かれています。

具体的な営業活動は、直接営業、提案型営業、広告宣伝、案件紹介となっています。業務提携先からの案件紹介に割くスペースが多いことから、紹介を受けることを重視しているように読めます。

紹介を重視しないとしているMAキャピタルとは対照的です。

(2) 案件化

ストライク有価証券報告書2021.9

譲渡希望先と秘密保持契約を締結し、譲渡対象企業の情報を入手し、事業の把握及び企業の分析を行い、希望条件による譲渡可能性を検討いたします。譲渡可能性があると認められた場合には、当社内での契約審査を実施した後、譲渡希望先と「M&A仲介依頼契約」を締結いたします。

譲渡希望先との「M&A仲介依頼契約」締結後に、本格的な案件化に取り掛かります。譲渡希望先に対して、希望条件に沿った譲渡スキームを提案するとともに、買収候補先への提示条件を整理・検討いただきます。また、買収候補先への提案のため、譲渡対象企業の事業内容、事業特性、財務内容、譲渡条件等を取り纏め、「企業概要書」を作成いたします。

(3) マッチング

ストライク有価証券報告書2021.9

譲渡希望先の希望条件、譲渡対象企業の事業特性を踏まえ、買収ニーズに関する社内データベースを活用すること等により買収候補先をリストアップし、譲渡希望先に希望に沿う買収候補先を選定いただきます。選定いただいた買収候補先に対して、まずは企業名を伏せた形で一次提案を行います。

譲渡希望先の意向によって、インターネット上でのマッチングサイト「M&A市場SMART」に、企業名を伏せたまま案件を掲載し、買収に関心のある企業を募っております。「M&A市場SMART」は、譲渡や買収情報をインターネット上に掲載し、相手先企業を探索するサービスであります。「M&A市場SMART」では、地域や業種の枠を越えた買収候補先が現れる可能性があり、また一般的には買収ニーズが少ない事業についても買収候補先を探索できるメリット等もあり、スピーディーに多数の買収候補先を探索できるツールとなっております。なお、インターネット上に案件を掲載する場合であっても、当社のノウハウにより匿名性を確保することで、企業名を知られることなく安心して利用いただけるものとなっております。

買収候補先が詳細な検討を希望される場合、当社は買収候補先と秘密保持契約を締結し、買収候補先に「企業概要書」を提出、二次提案を行います。更に、二次提案を受けて、買収意向の高まった候補先については、当社内での契約審査を経て、当社と買収候補先で「M&A仲介依頼契約」を締結した後に、当社は買収候補先への買収サポートを開始します。その後、当社の支援・調整のもと、実際に譲渡対象企業の事業所や工場を視察いただくとともに、譲渡対象企業のオーナー経営者と面談を実施し、譲渡にかかる基本条件等を検討いただきます。

買収候補先が買収意向を決断した場合、買収条件等を記載した「買収意向表明書」を当社の支援のもと作成いただき、買収候補先から譲渡希望先に提示いただきます。譲渡希望先は、買収候補先からの「買収意向表明書」を検討し、買収候補先を1社に絞り込みます。

インターネット上でのマッチングサイトに匿名で掲載して買い手を探すこともあるんですね。

たしかに早く見つかるかもしれないけど、私が売り手なら嫌かも。そんな公開しないで売り手見つけてくれよそれが仲介業者だろ、と思ってしまいます。

(4) クロージング

ストライク有価証券報告書2021.9

基本的な譲渡条件がまとまった時点で、通常、当社の支援のもと、譲渡希望先と買収候補先との間で「基本合意契約」を締結いただきます。基本合意が締結された段階で、当社は、譲渡希望先と買収候補先の双方から「M&A仲介依頼契約」に従い、基本合意報酬を受領し、クロージングに向けての支援業務を本格的に開始することになります。

その後、買収候補先が譲渡対象企業に対してデューディリジェンスを実施し、対象企業のビジネスリスク、法務リスク、財務リスク等を調査し、その調査結果を踏まえて、譲渡希望先と買収候補先で最終的な条件交渉を行いますが、当社では買収候補先がスムーズなデューディリジェンスを実施できるよう環境を整備するとともに、最終的な条件交渉を支援いたします。

最終的な譲渡条件が決定した段階で、当社が段取りを行い譲渡希望先と買収候補先で「譲渡契約」を締結し、譲渡対象物の引渡しと譲渡代金の決済が行われることでM&Aにかかる一連の取引が完了します。これらの業務の完了に伴い、譲渡先と買収先の双方より成約報酬を受領いたします。

基本合意契約締結時と譲渡契約後の引き渡し時にそれぞれ収益が計上されます。

M&A仲介事業の収益の計上基準

・基本合意報酬

譲渡企業と買収企業の間で基本合意(独占交渉権の付与等含む)がなされた時点で収益を認識しております。・成約報酬

ストライク有価証券報告書2021.9

譲渡企業と買収企業の間で締結された株式譲渡等の最終契約に基づく、譲渡対象物(株式等)の引渡し等が実行された時点で収益を認識しております。なお、引渡しが複数回に分かれる場合は、初回取引実行時に収益を認識しております。

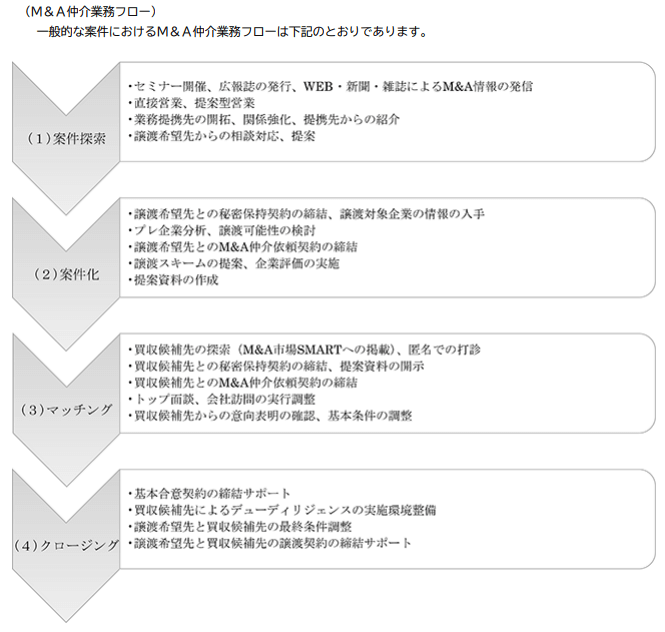

(4) 名南MA

名南MAが決算説明資料に載せている業務概要図は以下のとおり。

ストライクの事業系統図に似ているような。

名南MAの上記事業概要図の中で注目すべきは、ど真ん中に「提携先(紹介者)」が書かれていることでしょう。

他社の業務説明図の中にこんな大きく紹介者を登場させているものはありません。

全体像の中に登場させるだけでなく、決算説明資料の1ページを使って提携先について説明までしています。

提携先(紹介者)がどれだけ名南MAにとって重要かを表しています。

提携先とのつながりが競争優位性になればいいのですが、単に提携先以外からの案件獲得が弱いだけだったり、提携先に食い物にされて紹介料をチューチュー吸い取られているだけだとしたら最悪です。

この提携先との関係は要注意です。

提携先に頼らないと宣言しているMAキャピタルとの大きな違いです。

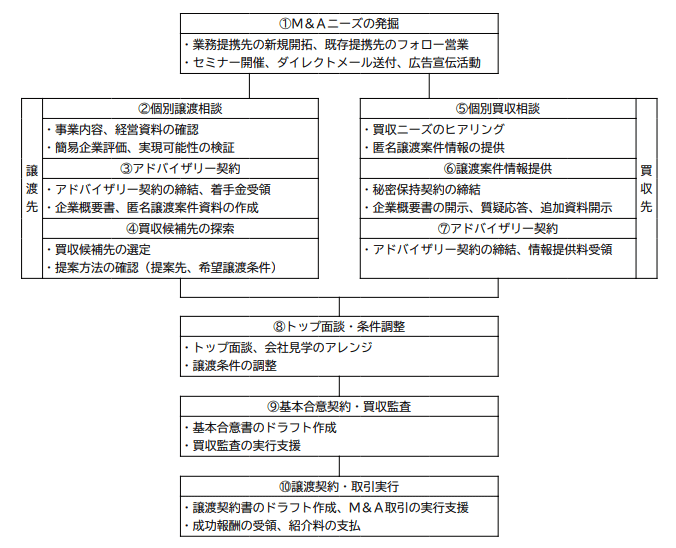

業務フローについては、有価証券報告書にて「当社において支援実績が最も多い「中立的な立場で、個別相談からM&A取引実行まで支援する」案件の業務フローは下記のとおり」として詳しく説明してくれています。

① M&Aニーズの発掘(譲渡先・買収先)

当社では、以下の2つの方法によりM&Aニーズを発掘しております。

a)間接的アプローチ

中堅中小企業を支援している金融機関や会計事務所と業務提携し、M&Aニーズを有する企業を紹介いただきます。提携先の職員を対象とする研修や提携先の取引先を対象とする共催セミナーを実施する等、提携先と協同でM&Aニーズを発掘しております。提携先からの紹介案件はM&A取引実行まで、提携先と連携して仲介業務を実施し、当社が受領した報酬の一部を紹介料として提携先にお支払いしております。

b)直接的アプローチ

セミナー開催やダイレクトメールの送付により直接企業のM&Aニーズを発掘しております。また、ホームページやメールマガジン、書籍の出版等による情報発信活動や新聞等による広告宣伝活動により、当社の知名度を向上し、企業からの直接相談に繋げております。

名南MA有価証券報告書2021.9

まず、どの会社もスタートは案件発掘から。

やはり名南MAは違う。どこが違うかというと、最初から「間接的アプローチ」を先に書き、業務提携先からの案件紹介を受けると書いています。

何が普通とは人によりけりですが、普通は先に「直接」を書いてから「間接」を書くでしょ。

名南の人達にとっては「間接」の方が普通なんでしょう。M&A案件は、自分達で取りにいくものではなく、まずは紹介してもらうもの。そう考えているようです。

② 個別譲渡相談(譲渡先)

譲渡先との個別相談では、当社のM&Aアドバイザーが事業内容や譲渡理由、希望譲渡条件等のヒアリングを行うとともに当社の業務内容について説明します。合わせて、M&Aのメリットとデメリットや具体的な事例、M&A以外の手段との比較等について説明し、相談者にM&Aと当社について正しく理解いただくように努めております。個別相談後、ヒアリング内容と経営資料に基づき、M&Aの実現可能性を検証し、譲渡金額の目安となる企業価値を簡易評価します。

名南MA有価証券報告書2021.9

「譲渡先」とは、売り手のことなんですね。わかりにくい。「譲渡する先」という意味で買い手のことかと思ってしまいました。

名南MAは、②の段階で売り手と名南MAとの間で秘密保持契約書(NDA)を締結しないのでしょうか。

②の段階で名南MAが売り手候補からあれこれ秘密情報を受け取って、NDAを締結しないと名南MAはその秘密情報をバラまいても契約違反にならなくなってしまう。

ストライクはNDA締結をしていると説明が書かれています。

③ アドバイザリー契約(譲渡先)

簡易企業評価結果と実現可能性について、譲渡先に報告します。実現可能性が十分認められ、譲渡先が当社による支援を希望する場合は、アドバイザリー契約を締結、企業概要書及び匿名譲渡案件資料を作成し、着手金を受領します。

名南MA有価証券報告書2021.9

名南MAは着手金を取るわけですね。MAキャピタルとストライクは着手金無料。

④ 買収候補先の探索(譲渡先)

当社のM&Aアドバイザーは、譲渡先の事業内容や規模、商圏等を踏まえて、買収候補先をリストアップします。また、必要に応じて、提携先に譲渡案件を紹介し、買収候補先の紹介を依頼します。当社がリストアップした買収候補先と、提携先から紹介を受けた買収候補先を一覧にまとめて譲渡先に提示し、提案の可否や順番について打ち合わせを実施します。合わせて、買収候補先に提示する希望譲渡条件について確認を行います。

名南MA有価証券報告書2021.9

⑤ 個別買収相談(買収先)

買収先との個別相談では、当社のM&Aアドバイザーが買収対象とする事業、規模、地域等に関する希望をヒアリングします。合わせて、当社の業務内容や、買収先の事業、買収ニーズに関連する事例、業界動向等について説明します。その後、買収先のニーズに合致しそうな譲渡案件があれば、匿名譲渡案件情報を開示し、関心の有無を確認します。

名南MA有価証券報告書2021.9

⑥ 譲渡案件情報提供(買収先)

買収先と当社間で秘密保持契約を締結した上で、企業概要書等の譲渡案件情報を買収先に開示します。その後、開示資料に基づく質疑応答や追加資料の提供を通して、まずは書面ベースで買収先に譲渡案件に対する理解を深めてもらいます。

名南MA有価証券報告書2021.9

⑦ アドバイザリー契約(買収先)

企業概要書等の譲渡案件情報の検証後、買収先が成約に向けた条件調整やトップ面談を希望する場合は、買収先と当社間でアドバイザリー契約を締結し、情報提供料を受領します。

名南MA有価証券報告書2021.9

買い手からは「情報提供料」という名目で着手金を受け取っているんですね。

⑧ トップ面談・条件調整(譲渡先・買収先)

譲渡側と買収側の相互理解を促進するため、トップ面談や会社見学・工場見学をアレンジします。当社のM&Aアドバイザーは、トップ面談や会社見学・工場見学が双方にとって有意義な機会となるように、また従業員等への情報漏洩リスク等に配慮したうえで、日程や場所、当日のスケジュール、面談テーマ等を調整します。

そして、同時並行で、譲渡先と買収先の希望条件を踏まえて、スキームの提案や譲渡条件の調整を進めます。

⑨ 基本合意契約・買収監査(譲渡先・買収先)

譲渡条件の調整が概ね完了した段階で、当社のM&Aアドバイザーは基本合意書のドラフトを作成し、基本合意契約の締結を支援します。

その後、買収先が実施する買収監査の実行を支援します。トップ面談同様、従業員等への情報漏洩リスク等にも配慮しながら、買収監査が円滑に完了するように日程や場所、当日のスケジュールを事前に調整し、譲渡先と協力して必要な書類を整えておきます。

⑩ 譲渡契約・取引実行(譲渡先・買収先)

当社のM&Aアドバイザーは、買収監査の結果に基づき、最終的な条件調整を行い、譲渡契約書のドラフトを作成し、譲渡契約の締結を支援します。そして、資金決済や重要物品の授受等、M&A取引の円滑な実行をサポートします。また、M&A実行後の引継方法や関係者へのディスクローズ方法、必要な名義書換え手続き等、円滑な事業承継を実現するためのアドバイスを行います。M&A取引実行後、当社は譲渡先と買収先から成功報酬を受領します。

提携金融機関などからの紹介案件の場合、取引実行後に紹介料を支払います。

名南MA有価証券報告書2021.9

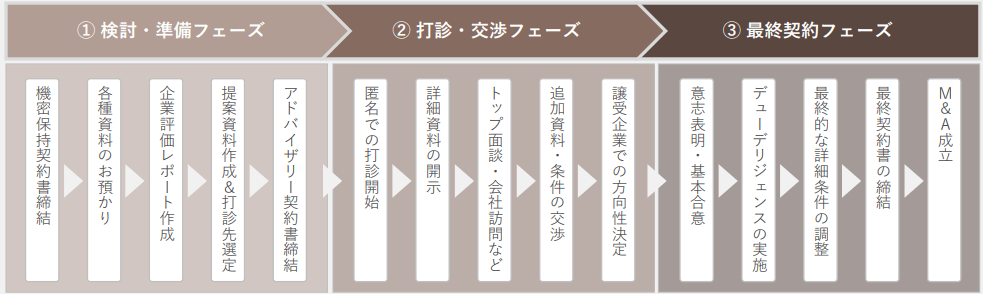

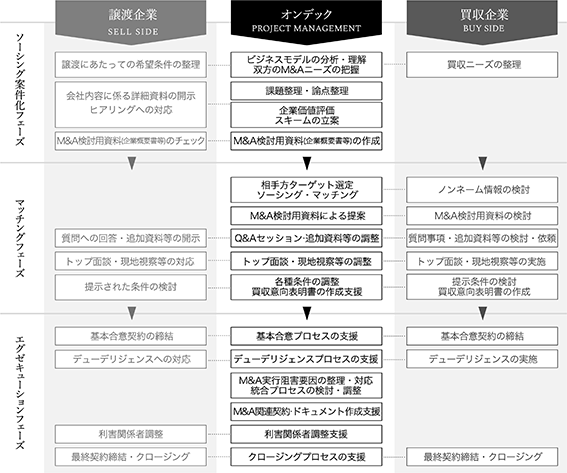

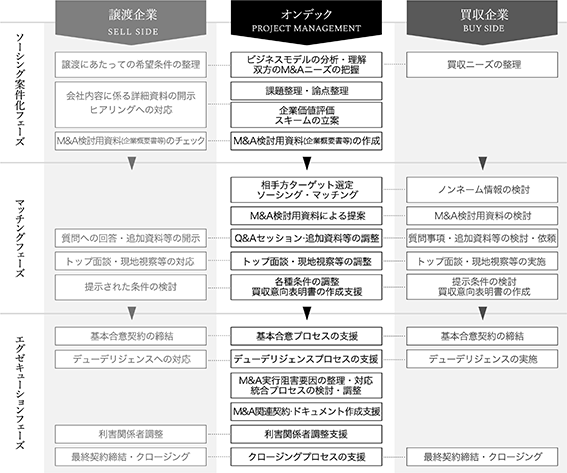

(5) オンデック

オンデックも有価証券報告書でそれなりに詳しくフロー図で業務を説明してくれています。

(1) ソーシング・案件化フェーズ

当社は、譲渡希望者と秘密保持契約を締結し、入手した譲渡対象企業(一部の事業の譲渡の場合を含む)の情報からビジネスモデルの分析及び譲渡希望者のニーズを把握します。希望条件による譲渡を合理的に実現するための課題や論点を整理し、企業価値評価や最適ストラクチャ・譲渡スキームの検討を通して、M&Aの実現可能性を検討します。実現可能性があると当社が判断した場合には、当社内での受託承認プロセスを経て、譲渡希望者と提携仲介契約を締結します。譲渡希望者との提携仲介契約締結を受けて、買収候補者への提案のため、譲渡対象企業の事業内容、事業特性、財務内容、譲渡条件等を取り纏め、企業概要書等のM&A検討用資料を作成します。

オンデック有価証券報告書2021.11

(2) マッチングフェーズ

譲渡希望者の希望条件、譲渡対象企業の事業内容をもとに、当社の社内データベースに蓄積された数十万の企業情報データや買収希望ニーズデータの検索、或いは当社の業務提携先企業への匿名情報(ノンネーム・シート)の共有等を通じて買収候補者を探索し、譲渡希望者の希望に沿い、かつ対象企業の企業価値を最大化しうると思われる買収候補者を選定し、匿名情報の範囲で関心の有無を打診します。買収候補者が詳細情報の開示を希望する場合、当社は買収候補者と秘密保持契約を締結し、M&A検討用資料を提出します。買収候補者は、M&A検討用資料を精査したうえで、本格的な買収検討に進む場合には、当社内での承認プロセスを経て、譲渡対象企業の詳細に亘る情報資料集(インフォメーション・パッケージ)を提供し、当社の支援・調整のもと、譲渡対象企業の買収を検討するうえで必要なQ&Aを実施します。加えて、実際に譲渡対象企業の事業所や工場を視察いただくとともに、譲渡対象企業のオーナー経営者と面談を実施するなどして譲渡対象企業への理解を深めてもらい、買収の是非及びその基本条件等を検討いただきます。

買収候補者が買収に係る初期的な意思決定に至った場合、当社支援のもと、買収条件等を記載した「買収意向表明書」を作成いただき、譲渡希望者に対して提示します。

譲渡希望者は、買収候補者からの「買収意向表明書」を受領し、その受け容れ可否を検討します。複数の買収候補者から「買収意向表明書」が提出された場合は、受け容れ可否を検討すると共に、独占的に交渉を進める買収候補者を1社に絞り込みます。

オンデック有価証券報告書2021.11

(3) エグゼキューションフェーズ

独占的に交渉を進める1社が選定されれば、当社は買収候補者と提携仲介契約を締結し、当社の調整のもと譲渡希望者と買収候補者との間で、「買収意向表明書」に記載された条件を基に、基本的な譲渡条件について調整を行います。基本的な譲渡条件がまとまった段階で譲渡希望者と買収候補者との間で基本合意契約を締結していただきます。その後、買収候補者が譲渡対象企業に対してデューデリジェンスを実施し、譲渡対象企業のビジネスリスク、法務リスク、財務リスク等を調査し、その調査結果を踏まえて、譲渡希望者と買収候補者で最終的な条件交渉を行いますが、当社では買収候補者がスムーズなデューデリジェンスを実施できるよう環境を整備するとともに、客観的合理的見地から、最終的な条件調整を支援いたします。また、必要に応じてスキーム提案を行うなどして、双方の要望を満たす枠組みを提供し、M&Aが円滑に実現できるよう、プロフェッショナルとしての助言を行います。

最終的な譲渡条件が決定した段階で、当社が最終契約書(譲渡スキームが株式譲渡であれば株式譲渡契約書)及び付随して必要となる各種の関連ドキュメントの作成を行います。また、並行して利害関係者との調整や、譲渡後の新経営体制の発足に必要となる各種の準備等、経営権の移転に伴い必要となる様々な課題について、その抽出と対応を当社が支援します。最終契約書の内容が確定しましたら、譲渡希望者と買収候補者との間でこれを締結します。最終契約書に規定される各種のクロージング・コンディション(実行の前提条件)の整備を支援し、これらが整えば、クロージング(譲渡の実行、対価の支払等)が行われ、M&Aにかかる一連の取引が完了します。これらの業務の完了に伴い、譲渡側と買収側の双方より成功報酬を受領いたします。

なお、当社は公的機関や金融機関、各種専門家等など多様なネットワークからの紹介を通じて案件を受託しており、当社に譲渡希望者や買収希望者を紹介された結果、当社が成功報酬を受領することとなった場合には、当社は紹介者に対し、原則として紹介料を支払うこととなります。

オンデック有価証券報告書2021.11